Erfahre in diesem Artikel, welche Pflichten für die Geschäftsführer:innen der GmbH seit dem 01.08.2021 gelten.

Allgemeines

Das mit dem Geldwäschegesetz (GwG) im Jahr 2017 eingerichtete Transparenzregister erfasst die wirtschaftlich Berechtigen.

Es enthält folgende Informationen der wirtschaftlich Berechtigten:

- Vor- und Nachname,

- Geburtsdatum,

- Wohnort,

- Art und Umfang des wirtschaftlichen Interesses sowie

- alle Staatsangehörigkeiten.

Durch die Änderungen des Geldwäschegesetzes, die am 01.08.2021 in Kraft getreten sind, wird die Mitteilungsfiktion des § 20 II GwG abgeschafft. Weiterhin wird sich das deutsche Transparenzregister zum Vollregister fortentwickeln.

Damit müssen Gesellschaften, die im Handelsregister eingetragen sind, ebenfalls im Tranzparenzregister angezeigt werden.

Keine Lust mehr, endlos zu recherchieren?

Unser Expertenteam hilft dir gerne weiter! In einem 15-Minuten-Gespräch klären wir all deine Fragen.

Buche es kostenlos und unverbindlich hier.

Das bedeutet, dass alle Gesellschaften (zu den Ausnahmen hinsichtlich des eingetragenen Vereins s. Ziff. 3.1.3) aktiv zur Ermittlung und Mitteilung ihrer wirtschaftlich Berechtigten verpflichtet sind.

Darüber hinaus sind Unternehmen, die über keine wirtschaftlich Berechtigten verfügen, nicht von der Verpflichtung ausgenommen. Sie sind über § 3 Abs. 2 S. 5 GwG zur Mitteilung ihrer geschäftsleitenden Organe verpflichtet.

Bei Verstößen drohen den Geselllschafter:innen eine auf dem Ordnungswidrigkeitenrecht basierende und vielfach nicht unerhebliche Sanktionierung durch das Bundesverwaltungsamt.

Neuerungen hinsichtlich des Umgangs mit den Anforderungen aus dem GWG

Automatisierter Zugang zu den Eintragungen im Transparenzregister

Durch die Umstellung zum Vollregister ist vorgesehen, dass das Bundesverwaltungsamt auf Grundlage der in § 23 Abs. 3 GwG geschaffenen Rechtsgrundlage einen automatisierten Zugang zum Transparenzregister für Behörden gemäß § 23 Abs. 1 S. 1 Nr. 1 GwG und privilegierte Verpflichtete einrichten wird. Dies geschieht allerdings erst zum 01.01.2023.

Erstellung von Eigentums- und Kontrollübersichten

§ 23a Abs. 3a GwG berechtigt das Bundesverwaltungsamt künftig darüber hinaus, bei der Überprüfung abgegebener Unstimmigkeitsmeldungen auf Grundlage öffentlich verfügbarer Informationen, Unstimmigkeitsmeldungen und von Verpflichteten übermittelter Mitteilungen Eigentums- und Kontrollstrukturübersichten anzufertigen, die zwei Jahre aufbewahrt werden dürfen, aber nicht ins Transparenzregister eingetragen werden. Sie können jedoch im Einzelfall von bestimmten Behörden eingesehen werden.

Neuerungen beim Umgang mit Krypto

Die zunehmende Popularität sogenannter Kryptowährungen findet in der Reform des GwG ebenfalls Niederschlag. § 1 GwG erfährt diesbezüglich in den Absätzen 29 und 30 eine Ergänzung, sodass die schon im KWG verankerte Definition von Kryptowerten auch ins GwG übernommen wird. Ferner verpflichtet § 10 Abs. 3 Nr. 2 Buchst. c künftig auch beim Transfer von Kryptowerten von über 1.000 € zur Erfüllung der Sorgfaltspflichten des § 10 Abs. 1 GwG.

Praxisfolgen

Jede Gesellschaft, die bislang aufgrund der Mitteilungsfiktion keine Mitteilung an das Transparenzregister abgeben musste, muss dies nun nachholen. Es ist zu beachten, dass eine einmalige Mitteilung nicht mehr ausreicht. Es müssen künftig bei jeder relevanten Veränderung von Konzernstruktur oder Anteilsinhaberschaft oder in den Fällen des § 3 Abs. 2 S. 5 GwG bei Änderungen bei den Leitungsorganen neben der Aktualisierung der Mitteilungen zum Handelsregister auch eine Korrektur der Mitteilungen zum Transparenzregister erfolgen.

Vorgesehen ist allerdings in § 59 Abs. 8 GwG, dass für diejenigen Rechtseinheiten, die bislang von der Pflicht zur Mitteilung an das Transparenzregister über § 20 Abs. 2 GwG ausgenommen waren, recht großzügig bemessene Übergangsfristen gelten werden. So werden

- eine bislang nicht mitteilungspflichtige AG, SE oder KGaA bis 31.3.2022,

- eine bislang nicht mitteilungspflichtige GmbH, Genossenschaft, Europäische Genossenschaft (SCE) oder Partnerschaft bis 30.6.2022,

- in allen anderen Fällen bis spätestens zum 31. Dezember 2022

der registerführenden Stelle zur Eintragung in das Transparenzregister mitzuteilen.

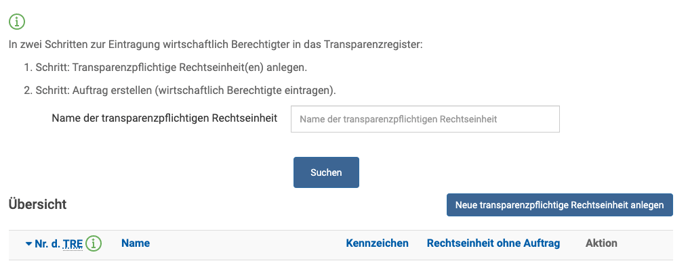

Anleitung zur Anmeldung im Transparenzregister

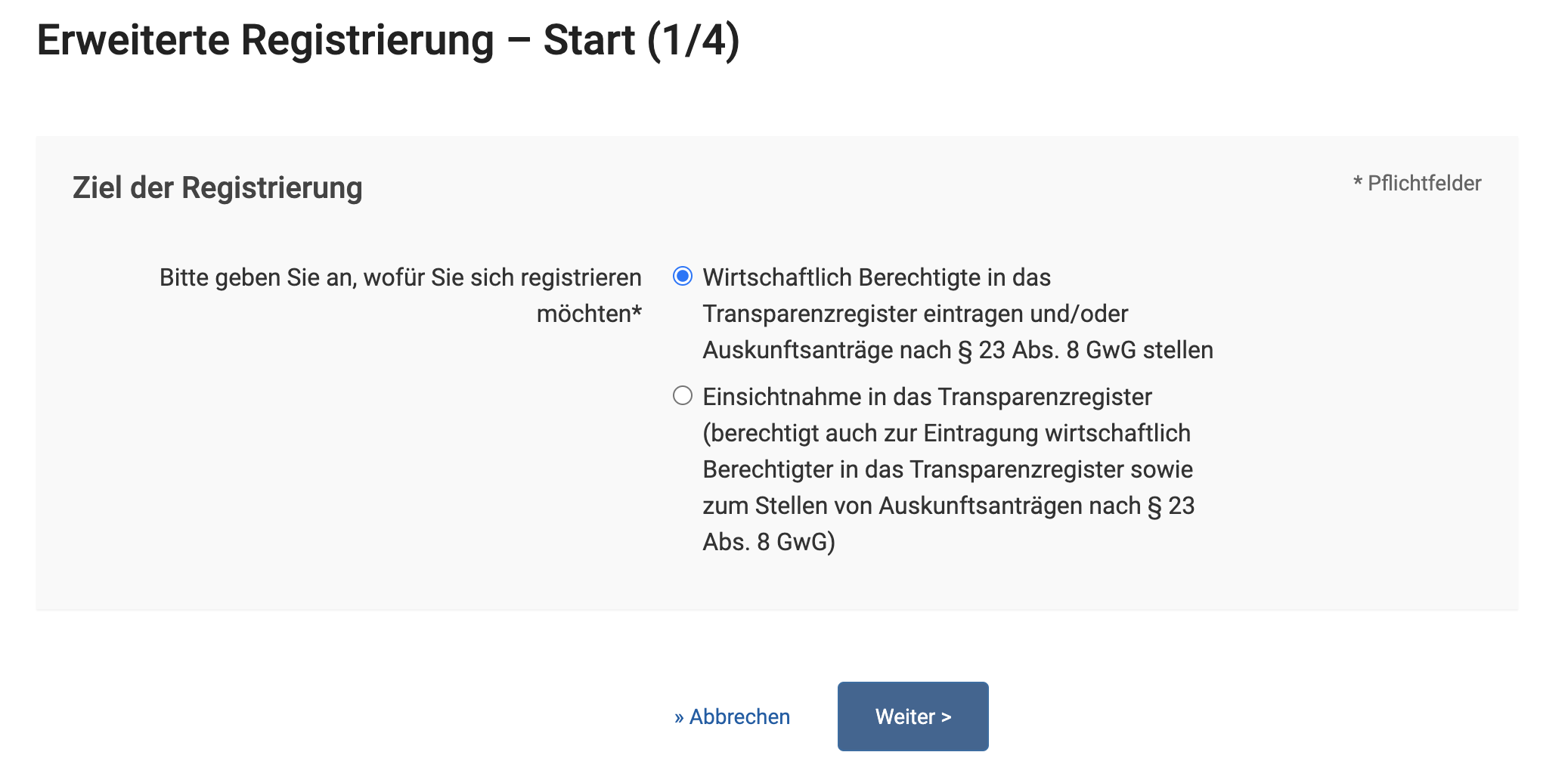

Schritt 1: Eröffne einen Account auf https://www.transparenzregister.de/

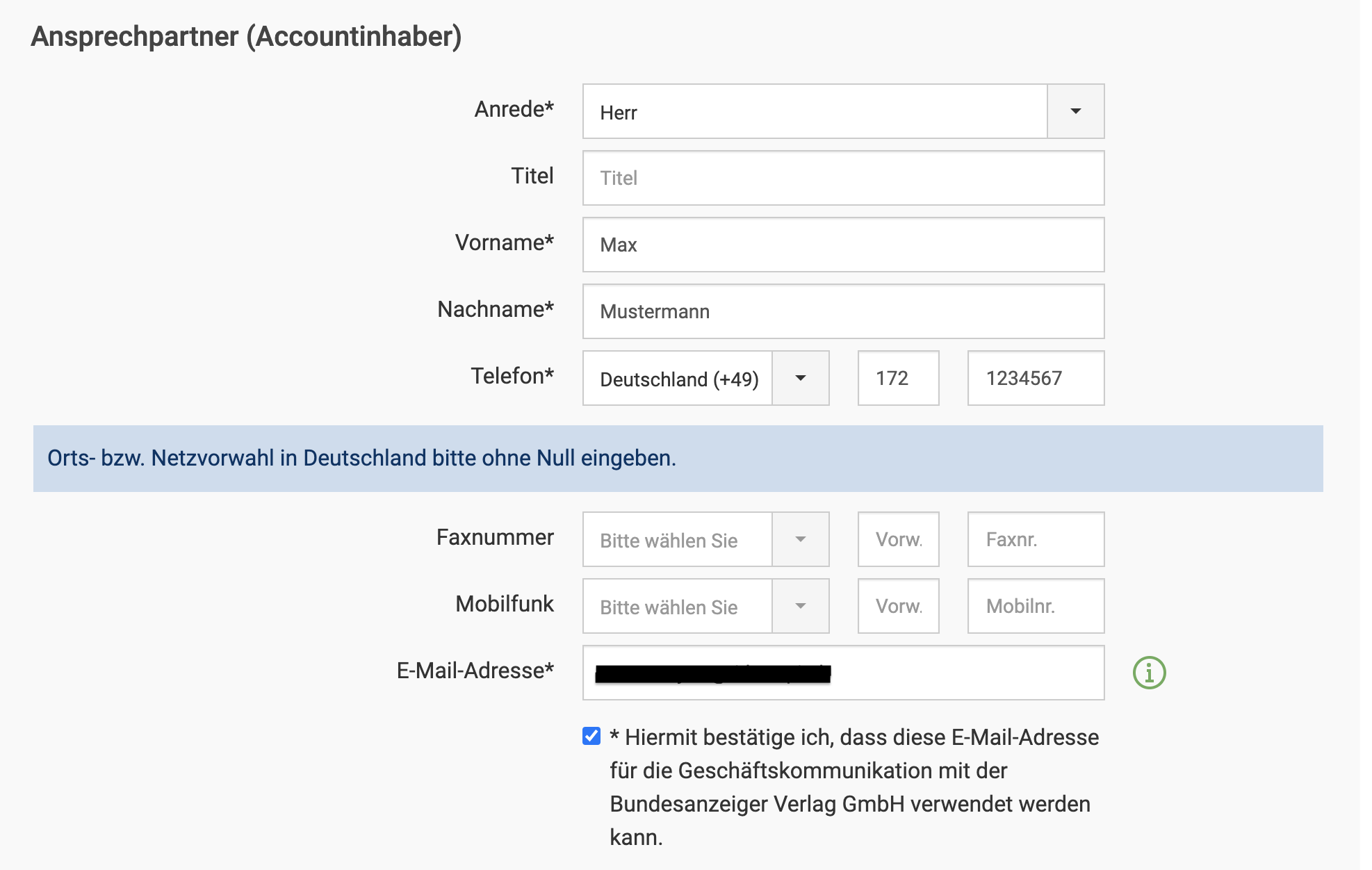

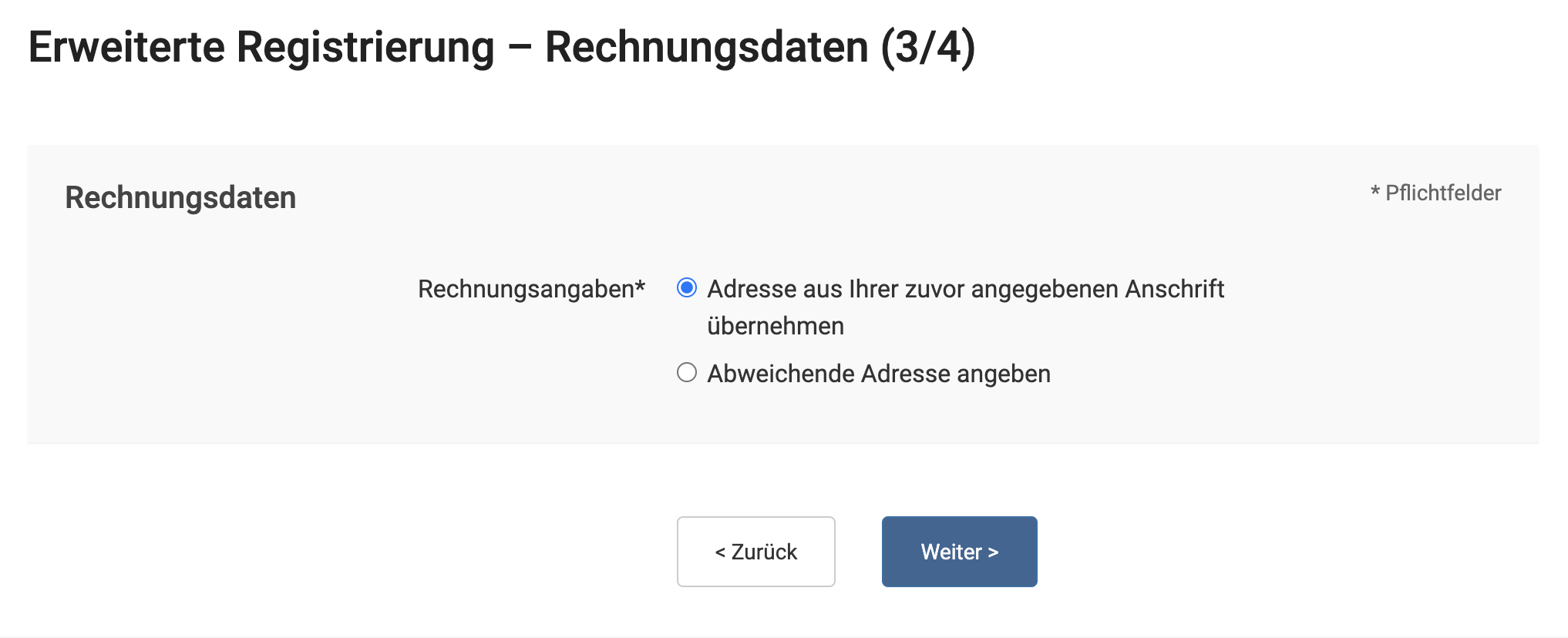

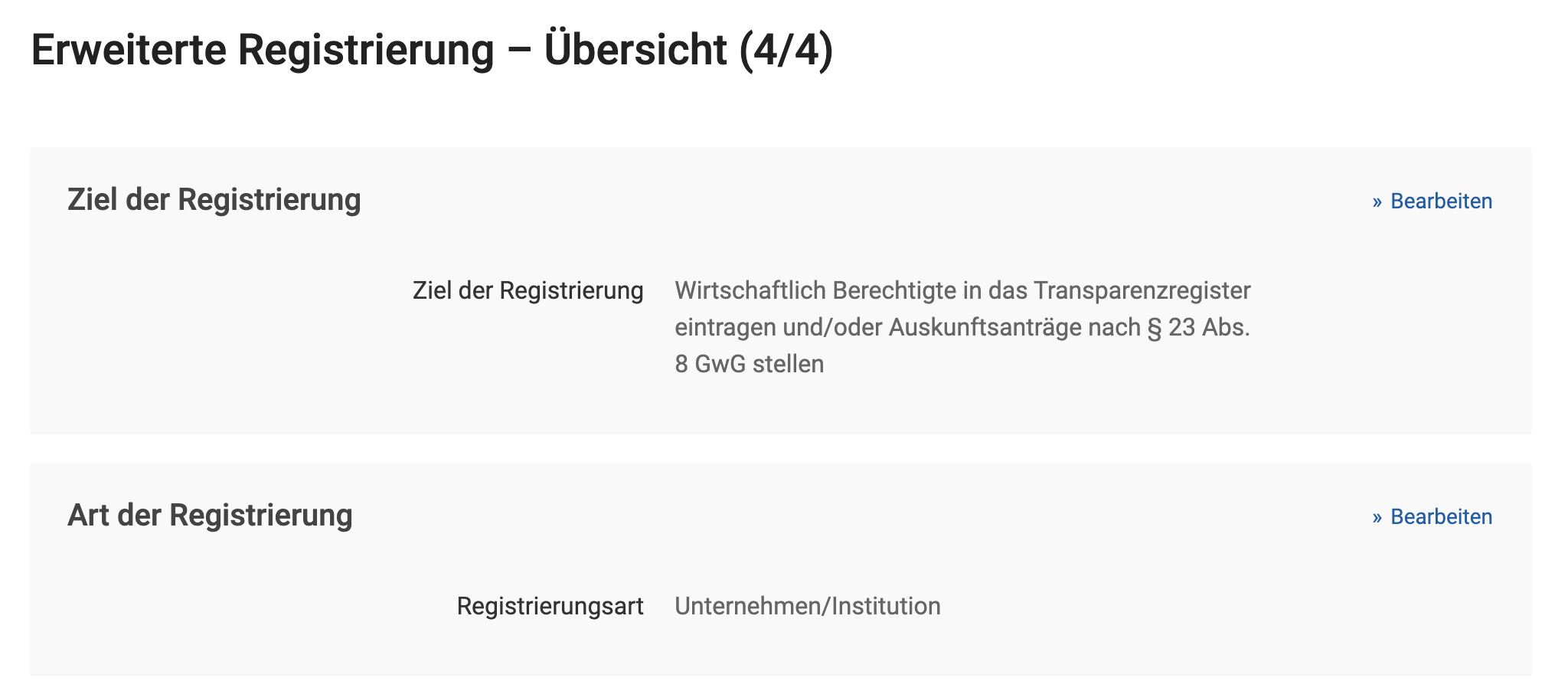

Fülle nach der Registrierung mit deiner E-Mail Adresse die erweiterte Registrierung aus:

Schritt 2: Gehe auf die Startseite und klicke auf "Neue transparenzpflichtige Rechtseinheit anlegen"

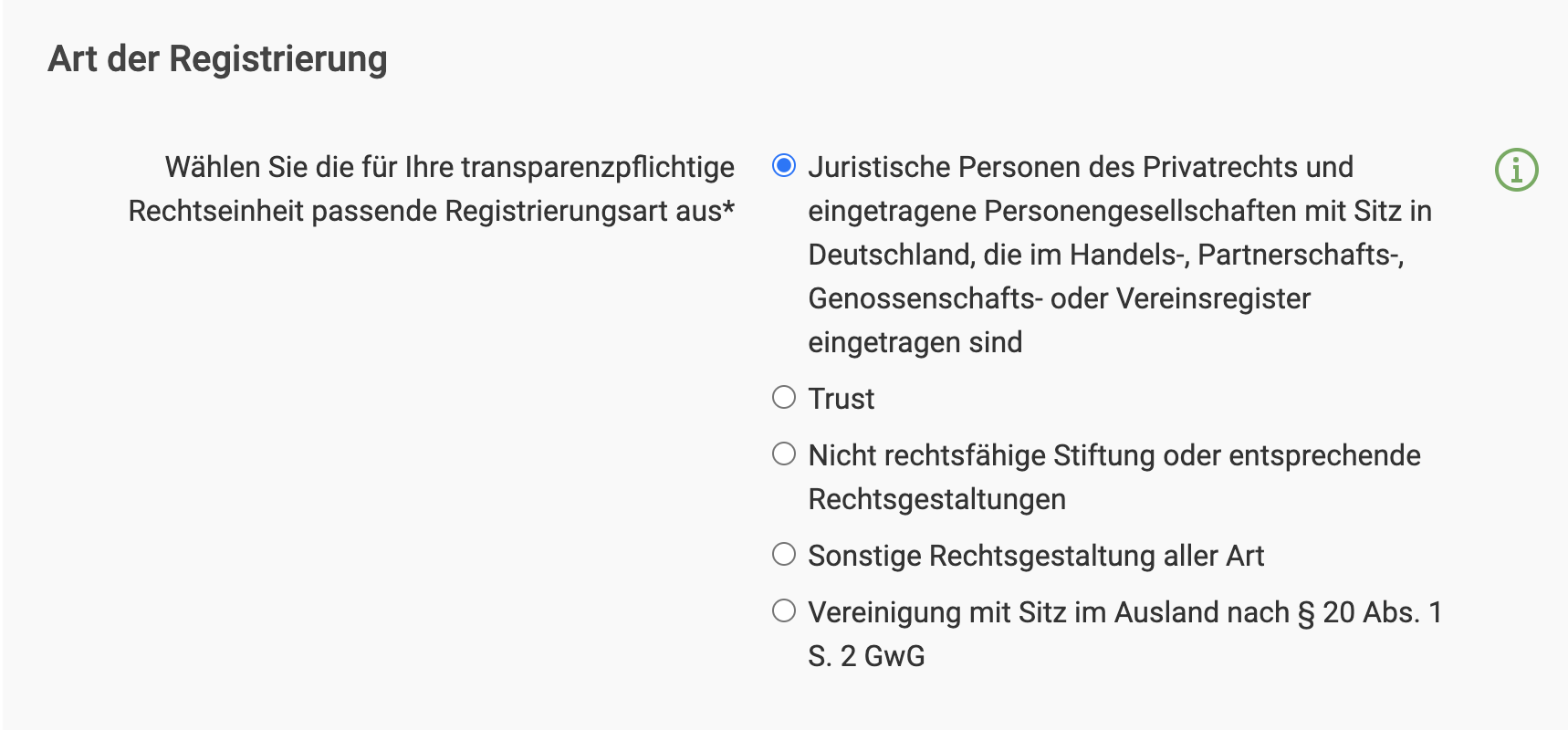

Schritt 3: Wähle "Juristische Personen des Privatrechts..." aus.

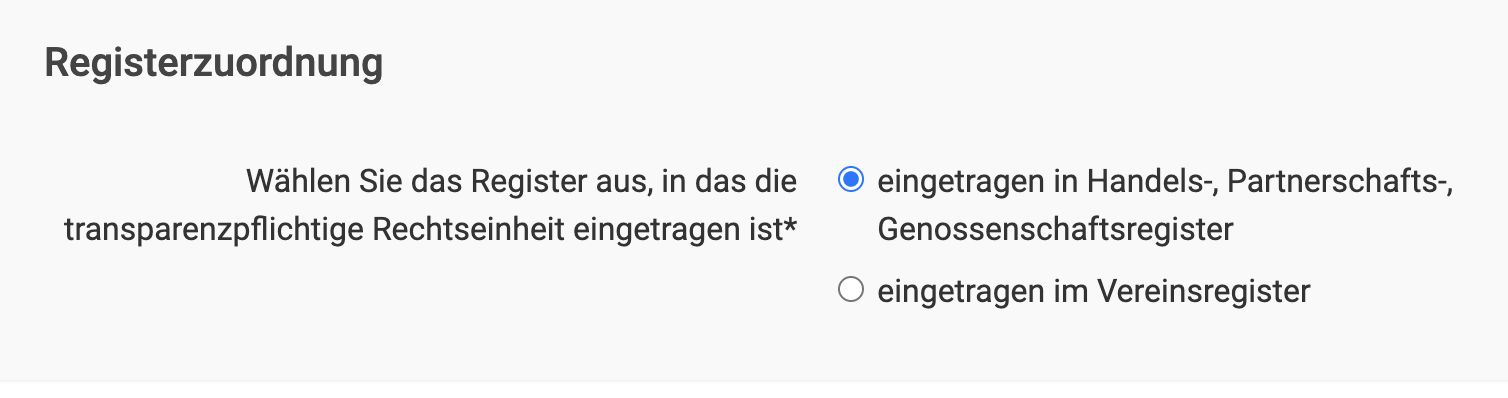

Schritt 4: Wähle die Registerzuordnung → Handelsregister

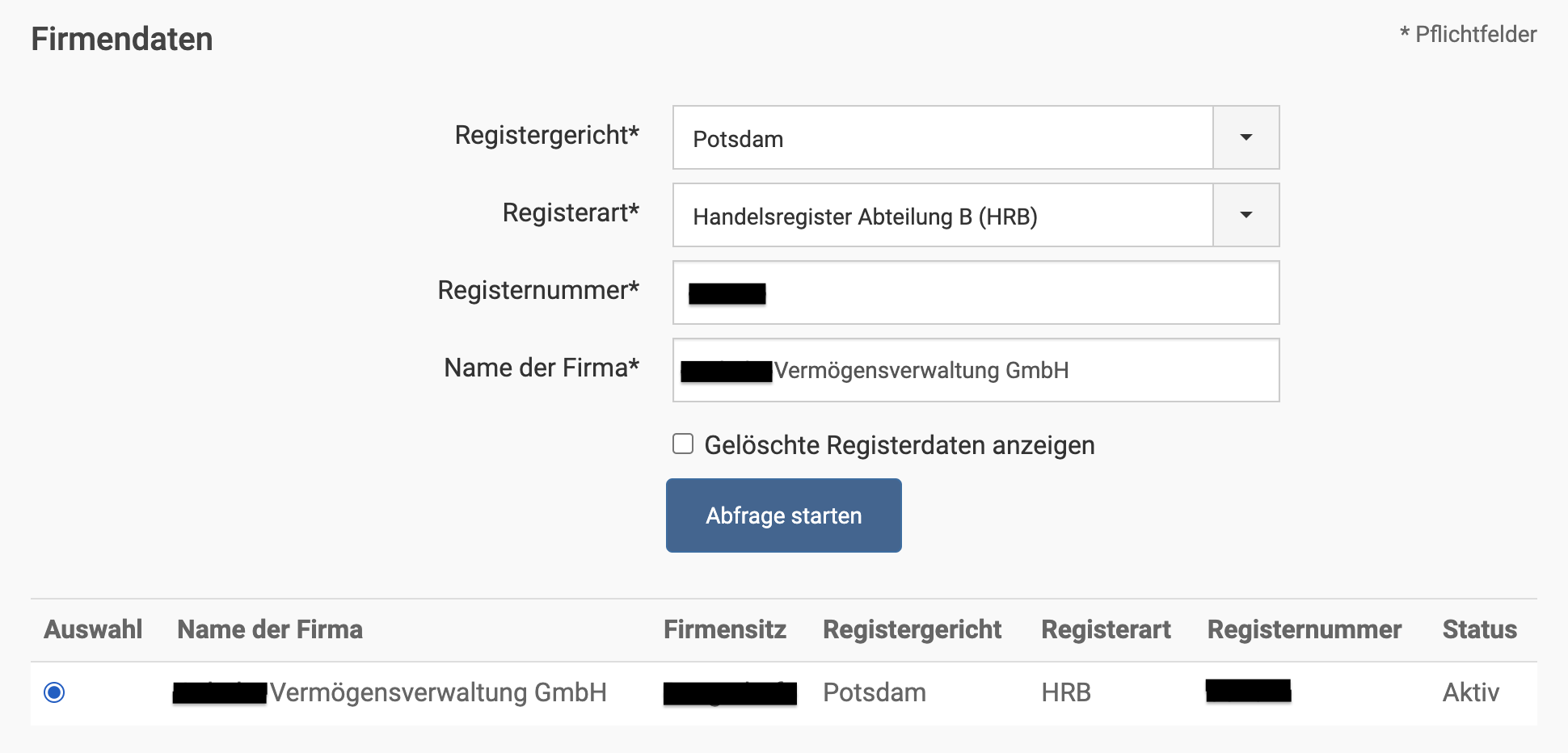

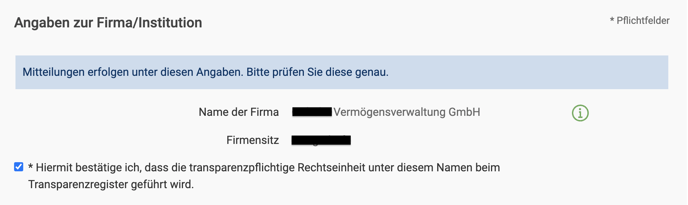

Schritt 5: Trage die Firmendaten ein (Achtung bei HR Nummer ohne HRB Zusatz angeben)

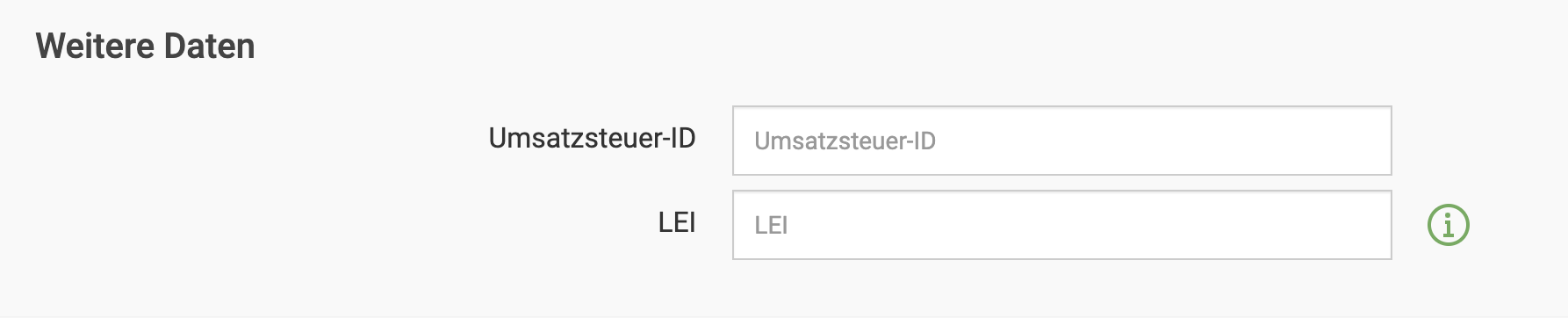

Optional LEI angeben, wenn bereits beantragt (Ansonsten frei lassen)

Schritt 6: Bestätige die Firmenauswahl.

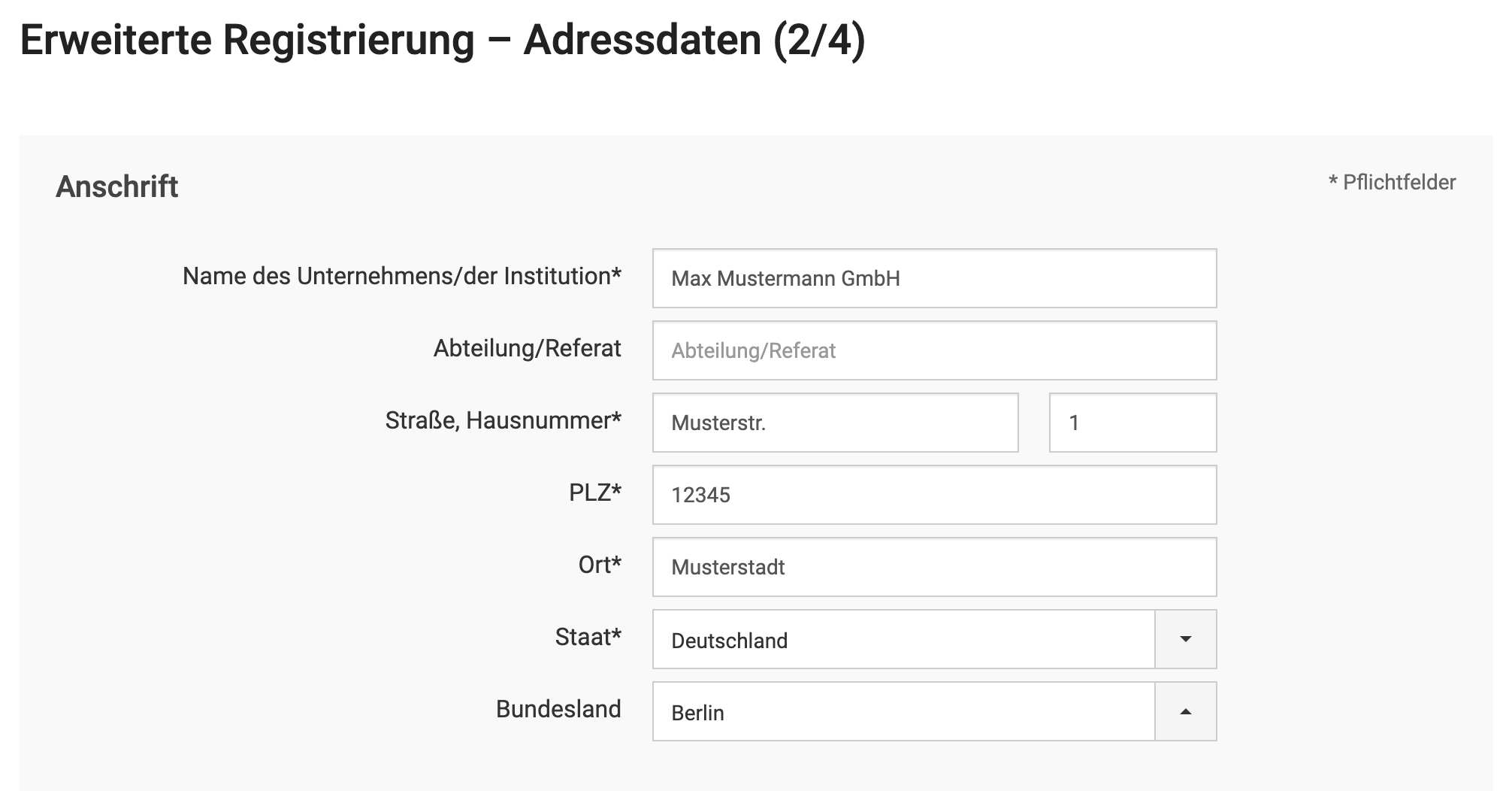

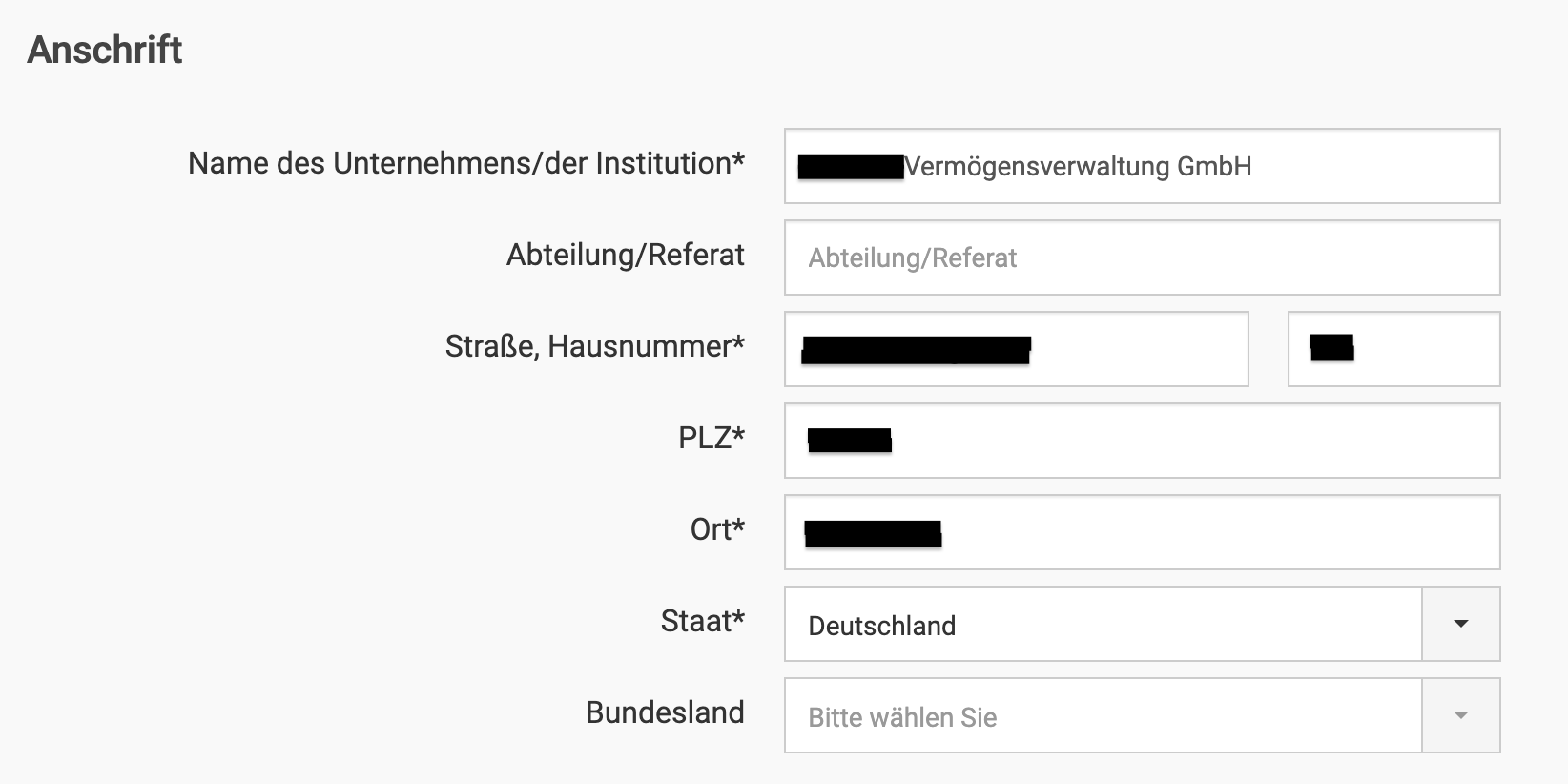

Schritt 7: Gib die Adresse der Firma ein.

Schritt 8: Anschließend müssen noch die wirtschaftlich Berechtigten angegeben werden → Gehe hierfür auf „Meine Aktionen" bzw. auf die Startseite und klicke auf das Plus rechts neben der Einheit.

Schritt 9: Art der Mitteilung: Schritt 1 kann übersprungen werden, Schritt 2 bestätigen.

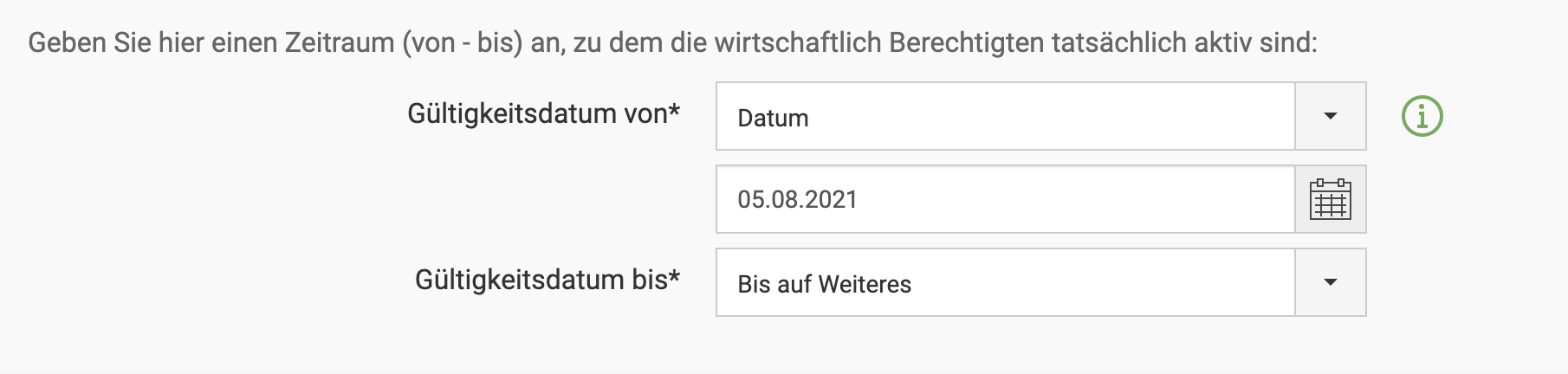

Schritt 10: Gib in das Gültigkeitsdatum von: „Errichtungsdatum" und Gültigkeitsdatum bis: „Bis auf weiteres" ein. (Errichtungsdatum findest du in deinem RIDE Account oder in deinem Errichtungsprotokoll)

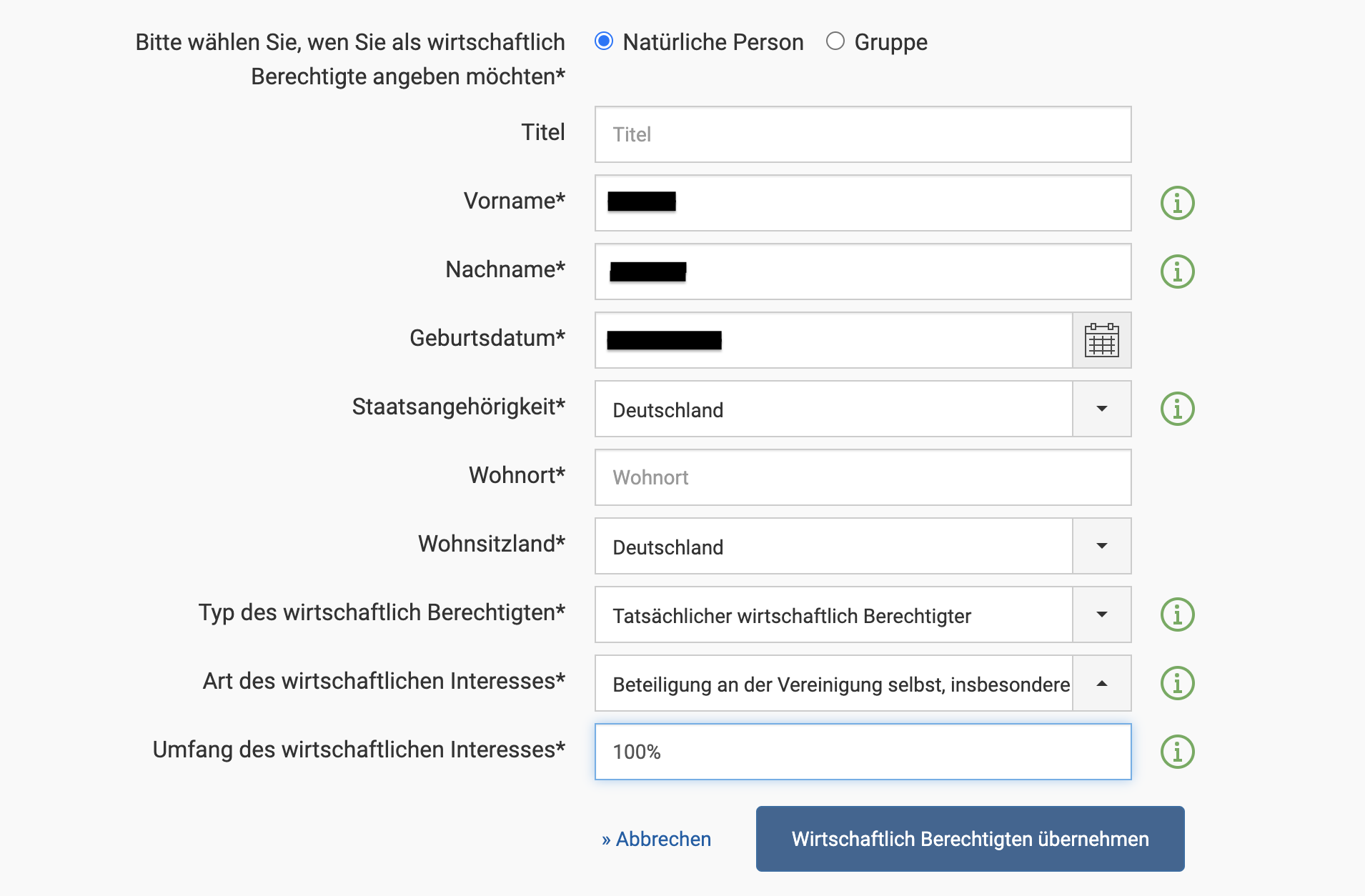

Schritt 11: Trage die wirtschaftlich berechtigten Personen ein.

- Typ des Berechtigten → Meist tatsächlich wirtschaftlich berechtigter (außer eventuell bei Stiftungen)

- Art der Interesse → Beteiligung an der Verbindung selbst, insb. in Höhe der Kapitalanteile

- Höhe des Umfangs → Höhe der Kapitalanteile angeben

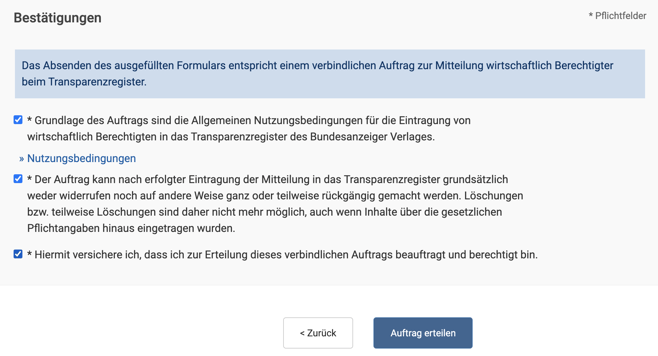

Schritt 12: Bestätige und erteile den Auftrag.

Willst du einen Partner für all deine GmbH-Fragen?

Wenn du unseren Admin-Service nutzt, teilen wir dir einen spezialisierten Steuerberater zu. Außerdem steht dir unser Team mit Rat und Tat zur Seite.

Damit du dich sorgenfrei auf deinen Vermögensaufbau konzentrieren kannst.

Interesse? Gerne erklären wir dir in einem kurzen Gespräch, wie es funktioniert.

Buche es kostenlos und unverbindlich hier.

Disclaimer:

Die Informationen auf dieser Internetseite dienen allgemeinen Informationszwecken und beziehen sich nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person. Sie stellen keine betriebswirtschaftliche, rechtliche oder steuerliche Beratung dar. Im konkreten Einzelfall kann der vorliegende Inhalt keine individuelle Beratung durch fachkundige Personen ersetzen. Für Entscheidungen eines Nutzers dieser Internetseite, die lediglich auf Grund der Informationen auf dieser Internetseite und ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Einzelsituation getroffen werden, übernehmen wir keine Verantwortung.