In diesem Artikel erfährst du mehr über die Funktionsweise eines geschlossenen Fonds, was Capital Calls sind und über die Bedeutung der J-Kurve.

1. Was ist der Unterschied zwischen einem Hedge Fonds, einem Private Equity Fonds und einem Venture Capital Fonds?

Ein Private Equity Fonds investiert direkt in private Unternehmen, die nicht an der Börse gehandelt werden. Hierfür sammelt der Fonds Kapital von Investor:innen und beteiligt diese an den Gewinnen, die durch die Beteiligung entstehen. Im Gegensatz zu Hedge Fonds konzentrieren sich die Private Equity Fonds eher auf langfristige Investitionen, wodurch sich auch der Anlagehorizont für die Investor:innen verlängert und das investierte Kapital nicht direkt aus dem Fonds entzogen werden kann. Daher eignen sich solche Investitionen vor allem für langfristige Anleger:innen. Ein Venture Capital Fonds investiert ebenfalls in außerbörsliche Unternehmen. Der Venture Capital Fonds beteiligt sich aber vor allem an jungen Start-ups und innovativen Wachstumsunternehmen, die sich in einer frühen Gründungsphase befinden. Ein Hedge Fonds hingegen investiert in verschiedene Bereiche, wie z.B. Währungen, Rohstoffe, aber auch börsengehandelte Aktien und Derivate, um sich gegen bestimmte Risiken im Markt abzusichern ("Hedging").

2. Was ist ein geschlossener Fonds?

Die Besonderheit eines geschlossenen Fonds liegt darin, dass eine festgelegte Summe für eine definierte Anlagestrategie eingesammelt wird. Sobald das Fondsvolumen erreicht wird, sind keine weiteren Investitionen mehr möglich und der Fonds wird geschlossen. Bei einem offenen Publikumsfonds hingegen können Anteilsscheine kontinuierlich weiter erworben werden.

3. Was sind Capital Calls?

Bei der Investition in einen geschlossenen Fonds müssen die Anleger:innen eine feste Kapitalzusage abgeben. Nachdem alle Anteilsscheine gezeichnet wurden, kann die Anlagestrategie verfolgt werden. Sobald der/die Portfoliomanager:in eine geeignete Investitionsopportunität findet, kann die Kapitalzusage der Anleger:innen abgerufen (Call) werden. Der/die Anleger:in muss dann einen Teil der Kapitalzusage überweisen. Die festgelegte Kapitalzusage wird meistens durch mehrere Capital Calls nach und nach abgerufen und nicht direkt bei Unterzeichnung des Anteilsscheins fällig.

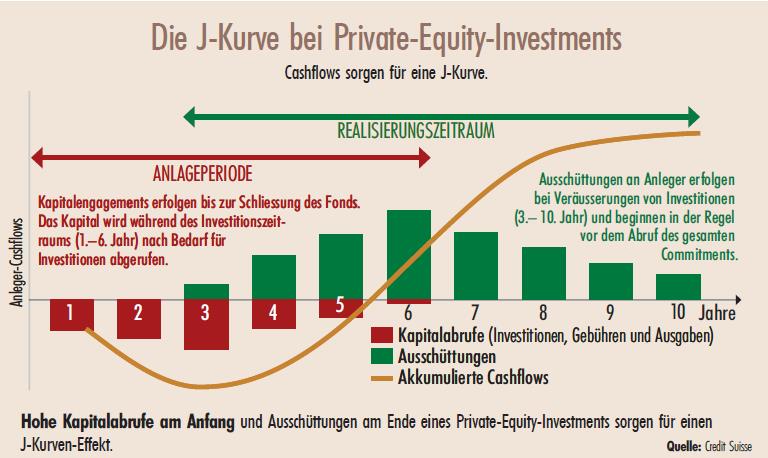

4. Was bedeutet die J-Kurve?

Die J-Kurve beschreibt den Verlauf der Rendite eines Private Equity Fonds. Aufgrund von Kapitalabrufen und Anschaffungskosten ist der Cashflow bzw. die Rendite in den ersten Jahren negativ. Zusätzlich fallen für die Verwaltung des Fonds Managementgebühren an. Erst ab dem dritten Jahr erhält der Fonds meistens die ersten Liquidationszuschüsse durch die Investitionen und es können Ausschüttungen erfolgen. Diese übersteigen mit der Zeit die Investitionen und es kann ein positiver Cashflow generiert werden.

Quelle: https://www.institutional-money.com/magazin/produkte-strategien/artikel/aeltere-jahrgaenge-sind-besser-47260/

5. Rechtliche Aspekte

Rechtlich sind geschlossene Fonds meist als Personengesellschaften organisiert. Dabei wird oft die Rechtsform der GmbH & Co. KG gewählt. Die Verwaltungsgesellschaft stellt durch eine GmbH den Komplementär dar, welcher unbeschränkt haftet. Zusätzlich gibt es einen oder mehrere Kommanditisten. Die Anleger:innen werden als Kommanditisten in die Gesellschaft aufgenommen und haften nur mit ihrer Einlagesumme. Beteiligt wird der/die Investor:in am Gesellschaftsvermögen entsprechend im Verhältnis seiner/ihrer Kapitalzusagen.

6. Steuerliche Aspekte

Bei der Besteuerung der Gewinne ist es für den/die Anleger:in entscheidend, wie die GmbH & Co. KG qualifiziert ist. Die GmbH & Co. KG kann gewerbliche als auch vermögensverwaltende Einkünfte haben. Zu gewerblichen Einkünften gehören beispielsweise Dienstleistungen oder der Verkauf von Waren. Beteiligt sich die GmbH lediglich an anderen Unternehmen, wie z.B. Start-ups, so hat sie vermögensverwaltende Einkünfte. Um nicht gewerblich geprägt zu sein, muss zusätzlich mindestens ein Kommanditist zur Geschäftsführung befugt sein. Sind beide Voraussetzungen erfüllt, dann wird die Gesellschaft als vermögensverwaltend qualifiziert.

Üblicherweise ist der Komplementär zu 0 Prozent an der Gesellschaft beteiligt, sodass die erzielten Gewinne bei den Kommanditisten verteilt werden.

Wenn die GmbH & Co. KG als vermögensverwaltend klassifiziert ist und Einkünfte aus dem Verkauf von Unternehmensbeteiligungen erzielt werden, so wird der verteilte Gewinn in der eignen GmbH als Kommanditist nur mit 1,54 % besteuert, da dann der §8b KStG Anwendung findet.

Hier findest du mehr Informationen zu unserem exklusiven VC-Fonds.

Disclaimer:

Die Informationen auf dieser Internetseite dienen allgemeinen Informationszwecken und beziehen sich nicht auf die spezielle Situation einer Einzelperson oder einer juristischen Person. Sie stellen keine betriebswirtschaftliche, rechtliche oder steuerliche Beratung dar. Im konkreten Einzelfall kann der vorliegende Inhalt keine individuelle Beratung durch fachkundige Personen ersetzen. Für Entscheidungen eines Nutzers dieser Internetseite, die lediglich auf Grund der Informationen auf dieser Internetseite und ohne geeigneten fachlichen Rat und ohne gründliche Analyse der betreffenden Einzelsituation getroffen werden, übernehmen wir keine Verantwortung.