Arten der Gewinnverteilung einer GmbH oder UG

Wenn du erfolgreich mit deiner GmbH oder UG wirtschaftest, so wirst du ein positives Jahresergebnis erzielen. Das Jahresergebnis ergibt sich aus dem Jahresüberschuss zuzüglich des Gewinnvortrages und abzüglich des Verlustvortrages.

Die Gesellschafterversammlung beschliesst dann, zumeist in der gleichen Versammlung, in der auch der Jahresabschluss festgestellt wird, über die Gewinnverteilung.

Dieser Gewinnverwendungsbeschluss wird von den Gesellschafter:innen unterzeichnet. Dabei finden im Gesellschaftsvertrag getroffene Regelungen zur Gewinnverteilung Anwendung, die beispielsweise einem:einer Gesellschafter:in einen höheren Anteil der Gewinne zugestehen oder eine bestimmte Höhe einer jährlichen Rücklage vorschreiben können. Für die UG gilt die Sonderreglung einer gesetzlichen Pflichtrücklage von 25 Prozent.

Gewinnverteilung an die Gesellschafter:innen – gesetzlich oder individuell?

Gemäß Paragraph 29 des GmbH-Gesetzes steht den Gesellschafter:innen einer GmbH eine Gewinnausschüttung gesetzlich zu. Durch Regelungen des Gesellschaftsvertrages oder durch einen Gesellschafterbeschluss kann davon jedoch abgewichen werden.

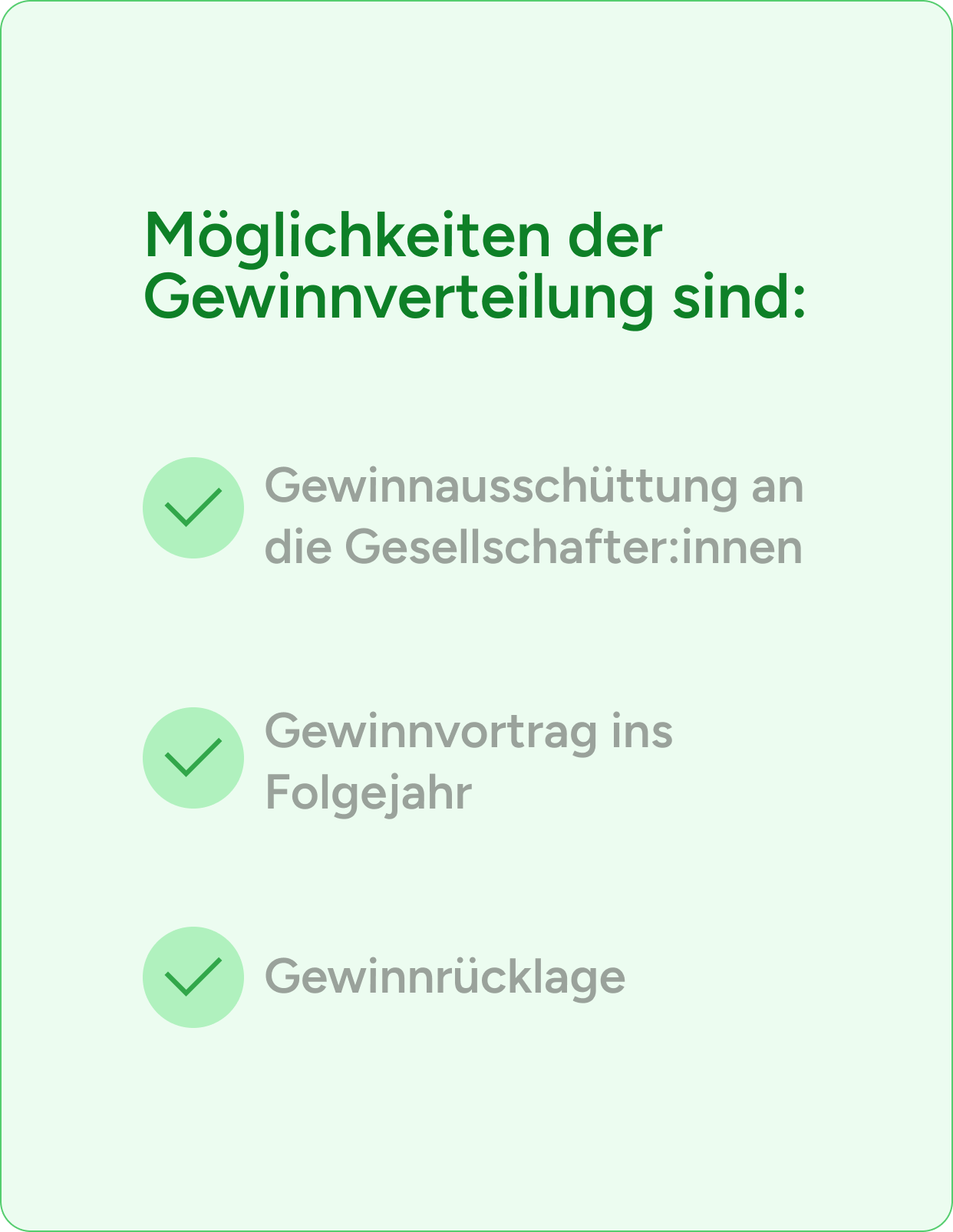

So kann entschieden werden, dass die Gewinne in der GmbH nicht ausgeschüttet, sondern gänzlich oder anteilig thesauriert werden. Verbleiben beispielsweise Gewinne als Gewinnvortrag in der GmbH, so können diese für Investitionen im neuen Geschäftsjahr genutzt werden.

Erfolgt der Beschluss einer Gewinnausschüttung an die Gesellschafter:innen, so kann die Gewinnverteilung nach gesetzlichen Vorgaben erfolgen, oder individuell abweichend gestaltet werden.![]() Quotale Gewinnverteilung

Quotale Gewinnverteilung

Gesetzlich erfolgt die Verteilung der Gewinne an die Gesellschafter:innen nach dem Verhältnis der Geschäftsanteile. Diese berechnen sich danach, wie viel Stammkapital ein:e Gesellschafter:in in die GmbH eingebracht hat und wie hoch dessen prozentualer Anteil am Gesamtkapital ist. Der gleiche prozentuale Anteil steht dem:der Gesellschafter:in dann vom Gewinn zu. Dieser Regelfall der Ausschüttung nach gesetzlicher Gewinnverteilung nennt sich quotale Gewinnverteilung. ![]() Disquotale Gewinnverteilung

Disquotale Gewinnverteilung

Abweichend davon können Gesellschafter:innen jedoch im Gesellschaftsvertrag regeln, dass eine disquotale Gewinnverteilung Anwendung finden soll. Dann kann die Gewinnverteilung ganz individuell beschlossen werden und beispielsweise Gewinne, unabhängig vom Anteil der Gesellschafter:innen an den Einlagen, gleichmäßig auf alle Gesellschafter:innen verteilt werden oder auch ein:e einzeln:e Gesellschafter:in begünstigt werden. Eine solche, unabhängig von den Anteilen vereinbarte, Gewinnverteilung wird auch inkongruente Gewinnausschüttung genannt.

Vom Gesetz abweichende Regelungen zur Gewinnverteilung sollten konkret in der Satzung oder bestenfalls über eine sogenannte satzungsrechtliche Öffnungsklausel geregelt werden, um später nicht in Probleme mit dem Finanzamt zu geraten. Eine sorgfältige Dokumentation hilft dir, den rechtlichen Anforderungen zu genügen und mögliche spätere Streitigkeiten zwischen den Gesellschafter:innen zu vermeiden.

Beispielrechnung quotale Gewinnverteilung

Anhand eines Beispiels zur Berechnung lässt sich sich die quotale Gewinnverteilung ganz einfach erklären.

Angenommen, eine GmbH wurde mit 50.000 Euro Stammkapital gegründet und hat zwei Gesellschafter:innen, die das Kapital wie folgt eingebracht haben:![]() Gesellschafter:in A mit 37.500 Euro (75 % Anteile)

Gesellschafter:in A mit 37.500 Euro (75 % Anteile)

![]() Gesellschafter:in B mit 12.500 Euro (25 % Anteile)

Gesellschafter:in B mit 12.500 Euro (25 % Anteile)

In unserem Beispiel beträgt das zu verteilende Jahresergebnis 150.000 Euro. Im Gesellschaftsvertrag haben die beiden Gesellschafter:innen geregelt, dass ein Drittel des Jahresergebnisses stets zur Bildung von Rücklagen verwendet wird.

So verbleiben 100.000 Euro zur Verteilung an die Gesellschafter:innen. Den Gesellschafter:innen stehen daher, im Verhältnis zu ihren Anteilen, folgende Gewinnausschüttungen zu:![]() Gesellschafter:in A (75 % Anteilseigner:in) erhält 75.000 Euro

Gesellschafter:in A (75 % Anteilseigner:in) erhält 75.000 Euro ![]() Gesellschafter:in B (25 % Anteilseigner:in) erhält 25.000 Euro

Gesellschafter:in B (25 % Anteilseigner:in) erhält 25.000 Euro

Rechenbeispiel einer disquotalen Verteilung

Hätten die gleichen Gesellschafter:innen jedoch eine disquotale Verteilung im Gesellschaftsvertrag geregelt, und dort festgelegt, dass die Gewinne zu gleichen Teilen an die Gesellschafter:innen verteilt würden, spielten die gehaltenen Unternehmensanteile keine Rolle mehr.

Bei 100.000 Euro zu verteilendem Gewinn, erhielten Gesellschafterin A und B bei gleichmäßiger (also im Falle von zwei Gesellschafter:innen hälftiger) Gewinnaufteilung folgende Ausschüttungen:![]() Gesellschafterin A (75 % Anteilseigner:in) erhält 50.000 Euro

Gesellschafterin A (75 % Anteilseigner:in) erhält 50.000 Euro![]() Gesellschafter:in B (25 % Anteilseigner:in) erhält 50.000 Euro

Gesellschafter:in B (25 % Anteilseigner:in) erhält 50.000 Euro

Schritte der Gewinnverteilung

Feststellung des Jahresabschlusses

Zuerst muss der Jahresabschluss der GmbH aufgestellt werden, um den erzielten Gewinn oder Verlust zu ermitteln.

Er beinhaltet eine Bilanz, die Gewinn- und Verlustrechnung (GuV), einen Anhang sowie optional einen Lagebericht, die zusammen ein klares Bild der ökonomischen Situation des Unternehmens darstellen.

Gewinnverwendungsbeschluss

Die Verwendung der Jahresgewinne einer GmbH wird in einer ordentlichen Gesellschafterversammlung beschlossen. Die Verwendung kann in der Gewinnausschüttung an die Gesellschafter:innen, in der Bildung von Rücklagen oder der Reinvestition in das Unternehmen bestehen.

Der Gewinnverwendungsbeschluss erfolgt schriftlich.

Verteilung nach Geschäftsanteilen

Sofern im Gesellschaftsvertrag nichts anderes bestimmt ist, wird der Gewinn entsprechend der Geschäftsanteile der Gesellschafter:innen verteilt.

Das bedeutet, dass ein:e Gesellschafter:in mit einem größeren Anteil am Stammkapital der GmbH auch einen entsprechend größeren Teil des Gewinns erhält.

Steuerliche Behandlung

Sollen die verteilten Gewinn nun an die Gesellschafter:innen einer GmbH ausgeschüttet werden, so unterliegen sie der Kapitalertragsteuer sowie dem Solidaritätszuschlag und gegebenenfalls der Kirchensteuer. Auf Antrag kann stattdessen auch das Teileinkünfteverfahren Anwendung finden. Der Gewinn der GmbH wurde zuvor mit der Körperschaftsteuer und der Gewerbesteuer versteuert.

Sehr gut organisiert bei RIDE.

Die eigene VV GmbH gegründet, mit Tipps zu welcher Bank und mit Online Unterschriften kein Papier hin und her senden. So mag ich das. Kann ich nur empfehlen.

Daniel

Gründer und Börsen-Trainer

Du bist in guter Gesellschaft

Schon über 1.500 Kundinnen und Kunden haben ihre vermögensverwaltenden GmbHs mit uns gegründet, über 2.000 vertrauen bereits auf die Betreuung ihrer GmbH mit RIDE.

Leg mit der Steueroptimierung deiner Investitionen los

Mit der GmbH als Investitionsvehikel machst du mehr aus deiner Rendite – so, wie es sehr Vermögende schon seit Jahrzehnten tun.

Wir begleiten dich in allen Phasen: Von der Gründung, über die Verwaltung bis zu deinen Investments. Dank unserer Softwarelösungen und der Automatisierung von Prozessen ist alles unkompliziert und zu planbaren Kosten.

Verwalte deine GmbH