Rechte der Gesellschafter:innen

Mit der Rolle als Gesellschafter:in gehen verschiedene Rechte einher. In der Gesellschafterversammlung bündeln die Gesellschafter:innen diese und beschließen wegweisende Entscheidungen für die GmbH. Dazu gehört beispielsweise die Ernennung und Kontrolle der Geschäftsführung der GmbH, sowie die Erteilung von Weisungen. Die Gesellschafterversammlung ist das oberste und stärkste Organ der GmbH.

Doch auch der:die einzelne:r Gesellschafter:in verfügt über verschiedene Rechte. Diese unterteilen sich in drei Hauptbereiche:

-

Verwaltungsrechte, insbesondere das Stimmrecht.

-

Vermögensrechte, insbesondere der Gewinnanspuch.

-

Kontrollrechte, insbesondere das Auskunftsrecht.

Verwaltungsrechte der Gesellschafter:innen

Das wohl wichtigste Verwaltungsrecht eines:einer Gesellschafter:in ist das Stimmrecht. Das Stimmrecht wird im Paragraphen 47 des GmbH-Gesetzes (§ 47 II GmbHG) definiert und besagt, dass jeder Euro eines Geschäftsanteils eine Stimme gewährt. Dementsprechend hat der:die Gesellschafter:in, mit den meisten Anteilen – und dementsprechend dem meisten in die GmbH eingegebenen Kapital, die stärkste Stimmkraft.

Weitere wichtige Verwaltungsrechte sind das Teilnahme- und Rederecht bei der Gesellschafterversammlung. Obwohl die Einberufung der Gesellschafterversammlung zumeist durch den:die Geschäftsführer:in der GmbH vorgenommen wird, haben nach § 50 GmbHG auch Gesellschafter:innen, die einzeln oder gemeinsam mindestens zehn Prozent der Anteile der GmbH halten, das Recht die Gesellschafterversammlung einzuberufen.

Kontrollrechte der Gesellschafter:innen

Insbesondere die Gesellschafterversammlung besitzt verschiedene Kontrollbefugnisse vor allem gegenüber dem:der Geschäftsführer:in. Doch auch einzelne Gesellschafter:innen haben individuelle Kontrollrechte.

Dazu gehört das durch § 51a geltende Kontroll- und Einsichtsrecht gegenüber der Geschäftsführung. Soweit dies nicht anders im Gesellschaftsvertrag geregelt wurde, darf jede:r Gesellschafter:in Auskunft zu allen GmbH-Angelegenheiten bei der Gewschäftsführung einholen und Einsicht in Bücher und den Schriftverkehr der GmbH verlangen. Zu solchem Schriftverkehr zählen unter anderem Verträge, Rechnungen oder auch die Buchhaltung der GmbH.

Gmbh: Wie viele Gesellschafter:innen sind möglich?

![]() Mindestanzahl: Für die Gründung einer GmbH ist mindestens ein:e Gesellschafter:in erforderlich. Für die Anzahl der Gesellschafter:innen gibt es keine Obergrenze. Eine GmbH kann somit sowohl als Eine-Person-GmbH gegründet werden als auch viele Gesellschafter:innen haben.

Mindestanzahl: Für die Gründung einer GmbH ist mindestens ein:e Gesellschafter:in erforderlich. Für die Anzahl der Gesellschafter:innen gibt es keine Obergrenze. Eine GmbH kann somit sowohl als Eine-Person-GmbH gegründet werden als auch viele Gesellschafter:innen haben.

![]() Erweiterung der Anzahl: Die Anzahl der Gesellschafter:innen kann im Laufe der Zeit durch Aufnahme neuer Gesellschafter:innen oder durch Übertragung von Geschäftsanteilen erhöht werden. Der Gesellschaftsvertrag kann Bestimmungen enthalten, die die Übertragung von Geschäftsanteilen regeln und gegebenenfalls beschränken.

Erweiterung der Anzahl: Die Anzahl der Gesellschafter:innen kann im Laufe der Zeit durch Aufnahme neuer Gesellschafter:innen oder durch Übertragung von Geschäftsanteilen erhöht werden. Der Gesellschaftsvertrag kann Bestimmungen enthalten, die die Übertragung von Geschäftsanteilen regeln und gegebenenfalls beschränken.

Die flexible Gestaltungsmöglichkeit hinsichtlich der Anzahl der Gesellschafter:innen macht die GmbH zu einer attraktiven Rechtsform für die unterschiedlichsten Unternehmenskonstellationen, von kleinen und mittleren Unternehmen bis hin zu großen Gesellschaften mit vielen Gesellschafter:innen.

Die Haftung der Gesellschafter:in

Bezüglich Haftungsfragen ist die Rechtsform entscheidend. Während du als Gesellschafter:in einer Personengesellschaft auch mit dem Privatvermögen haftest, beschränkt sich bei der Gesellschafter:in einer Kapitalgesellschaft die Haftung zumeist auf das, den gehaltenen Anteilen entsprechend eingegebene Kapital.

Im Fall von Pflichtverletzungen der Gesellschafter:innen kann eine Haftung mit dem Privatvermögen – eine sogenannte Durchgriffshaftung – jedoch in Frage kommen. Die häufigsten Gründe, die eine private Haftung nach sich ziehen können, findest du in der Übersicht.

Zu unterscheiden ist die Haftung der Gesellschafter:in im Innenverhältnis, also gegenüber der GmbH selbst beziehungsweise gegenüber den anderen Gesellschafter:innen, von der Haftung im Außenverhältnis, also gegenüber Gläubiger:innen oder Dritten.

Zusätzlich zu beachten ist, dass die Haftungsbeschränkung der GmbH erst mit vollständiger Gründung, also nach der Eintragung ins Handelsregister, greift. Während sich die GmbH in Gründung befindet, haften die Gesellschafter:innen mit ihrem Privatvermögen.

Vermögensvermischung

Eine Außenhaftung ist möglich, wenn Betriebsvermögen und Privatvermögen nicht voneinander zu trennen sind. Dies ist durch ordentliche Buchhaltung vermeidbar.

Verstöße gegen Treu und Glauben

Bei vorsätzlicher Insolvenzverschleppung oder vorsätzlich sittenwidriger Gläuberschädigung kommt eine Außenhaftung gegenüber den Gläubiger:innen in Betracht.

Unterbilanzhaftung

Eine Innenhaftung gegenüber der GmbH kann eintreten, wenn Geschäftstätigkeiten vor Handelsregistereintragung erfolgen und das Gesellschaftsvermögen zum Zeitpunkt der Eintragung unter den Betrag des Stammkapitals mindern.

Ausfallhaftung bei Nicht-Einzahlen der Stammeinlage

Aufgrund der Verpflichtung zur Leistung von Stammeinlagen bei einer GmbH können die anderen Gesellschafter unter Umständen mit ihrem persönlichen Vermögen haftbar gemacht werden, falls ein Gesellschafter seine Einlage nicht erbringen kann.

Kann ein:e Gesellschafter:in kündigen?

Bei einer Gesellschaft mit mehreren Gesellschafter:innen ist es möglich, dass einzelne Gesellschafter:innen freiwillig ausscheiden oder zwangsweise austreten.

Ist der Ausstieg freiwillig, kann dies durch eine ordentliche Kündigung erfolgen, falls dies im Gesellschaftsvertrag so geregelt ist. Kündigungsfristen können hier sogar mehrjährig sein. Finden sich keine Regelungen, ist eine außerordentliche Kündigung möglich, wenn dafür ein wichtiger Grund vorliegt, der die weitere Mitgliedschaft als Gesellschafter:in unzumutbar macht.

In jedem Fall steht dem:der kündigenden Gesellschafter:in eine, dem Verkehrswert entsprechende, Abfindung zu. Die Bewertung der Unternehmensanteile ist dabei sehr komplex und sollte im besten Fall schon im Gesellschaftsvertrag geregelt werden.

Unkomplizierter kann, wenn im Gesellschaftsvertrag vertraglich geregelt, der Verkauf der Anteile an bestehende oder neue Gesellschafter:innen sein. Eine dritte Möglichkeit, freiwillig aus der GmbH auszuscheiden, kann die Auflösungsklage durch den:die Gesellschafter:in sein. Hier wird die Auflösung des gesamten Unternehmens durch richterlichen Beschluss angestrebt, wofür wichtige Gründe vorliegen müssten. Häufig ist dies nicht die praktikabelste Lösung um auszuscheiden.

Der Ausstieg eines:einer Gesellschafter:in aus der GmbH muss jedoch nicht immer freiwillig erfolgen. Auch hier gibt es drei Möglichkeiten, den:die Gesellschafter:in gegen seinen:ihren Willen auszuschließen. Diese sind:

![]() Zwangsweise Einziehung der Geschäftsanteile, wenn dies im Gesellschaftsvertrag geregelt ist.

Zwangsweise Einziehung der Geschäftsanteile, wenn dies im Gesellschaftsvertrag geregelt ist.

![]() Zwangsabtretung der Anteile auf Gesellschafterbeschluss, wenn dies im Gesellschaftsvertrag geregelt ist.

Zwangsabtretung der Anteile auf Gesellschafterbeschluss, wenn dies im Gesellschaftsvertrag geregelt ist.

![]() Ausschlussklage, wenn der Verbleib unzumutbar ist.

Ausschlussklage, wenn der Verbleib unzumutbar ist.

Du bist in guter Gesellschaft

Schon über 1.500 Kundinnen und Kunden haben ihre vermögensverwaltenden GmbHs mit uns gegründet, über 2.000 vertrauen bereits auf die Betreuung ihrer GmbH mit RIDE.

Sehr gut organisiert bei RIDE.

Die eigene VV GmbH gegründet, mit Tipps zu welcher Bank und mit Online Unterschriften kein Papier hin und her senden. So mag ich das. Kann ich nur empfehlen.

Daniel

Gründer und Börsen-Trainer

Leg mit der Steueroptimierung deiner Investitionen los

Mit der GmbH als Investitionsvehikel machst du mehr aus deiner Rendite – so, wie es sehr Vermögende schon seit Jahrzehnten tun.

Wir begleiten dich in allen Phasen: Von der Gründung, über die Verwaltung bis zu deinen Investments. Dank unserer Softwarelösungen und der Automatisierung von Prozessen ist alles unkompliziert und zu planbaren Kosten.

.svg)

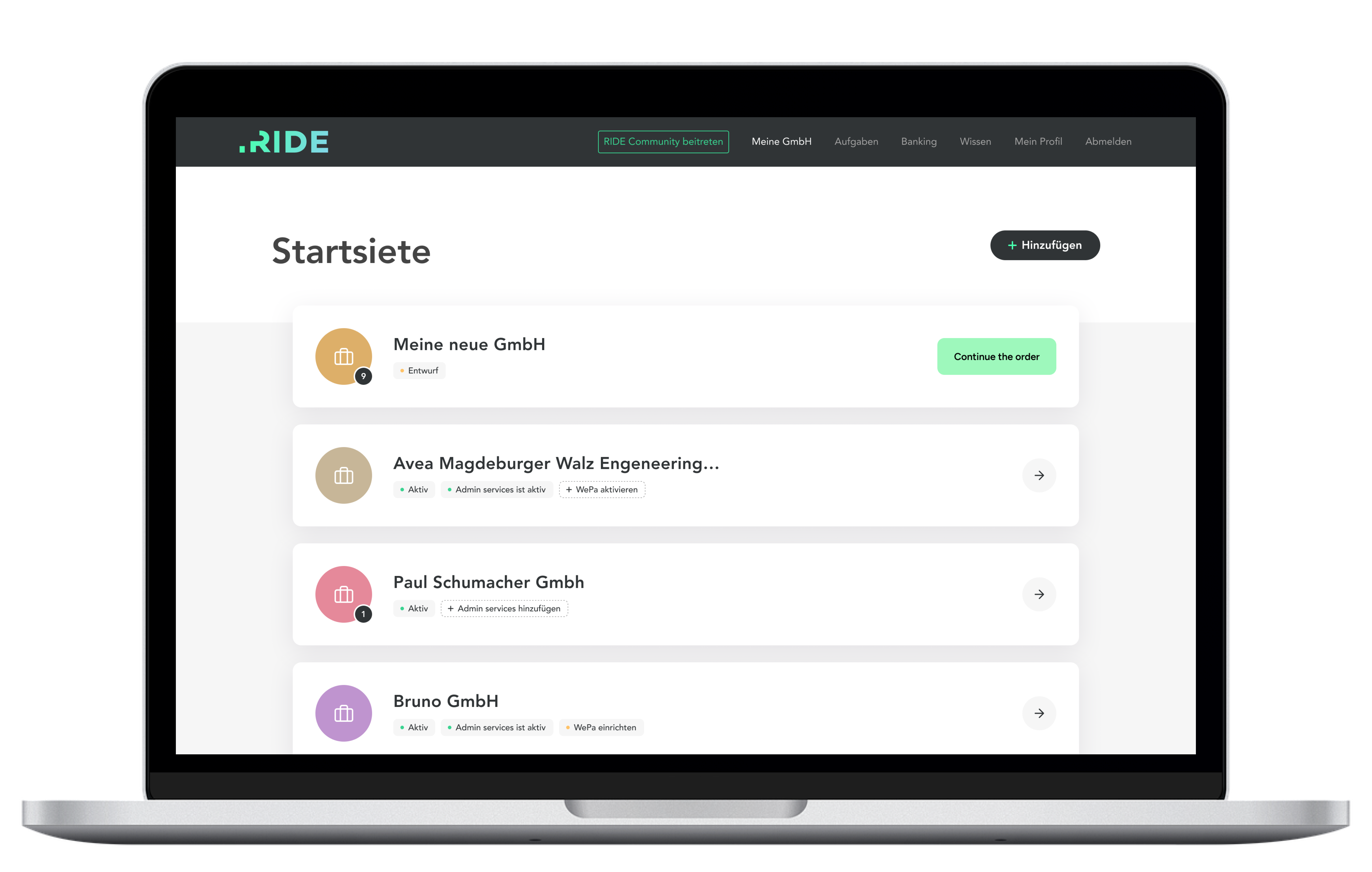

Gründe deine GmbH

Verwalte deine GmbH