Stiftung gleich Stiftung? Eine Familienstiftung ist nicht gemeinnützig

Eine Familienstiftung unterscheidet sich von den weitläufig bekannten gemeinnützigen Stiftungen. Sie hat keinen gemeinnützigen, sportlichen oder mildtätigen Zweck, sondern dient ausschließlich dazu, die Familie des Stifters zu unterstützen und das Familienleben voranzutreiben.

Eine Familienstiftung ist für die Ewigkeit angelegt – eine Auflösung der Stiftung nach wenigen Jahren, solltest du es dir anders überlegt haben, ist kaum möglich und nur unter engen Voraussetzung und mit Genehmigung der zuständigen Bezirksregierung möglich.

Wichtig ist es, das gesamte Konstrukt von Beginn an richtig durchdacht zu haben und langfristig und generationsübergreifend bis zu den Kindern, Enkelkindern und deren Kindern zu denken.

Wann lohnt sich eine Stiftung?

Verschiedende Faktoren bestimmen, ob eine Familienstiftung lohnenswert für den generationsübergreifenden Vermögensaufbau und die Steueroptimierung sein könnte:

-

Das bestehende Vermögen (mindestens 100.000 Euro).

-

Die Anzahl der Kinder.

-

Das Alter des Stiftungsgründers ( alle 30 Jahre Erbersatzsteuer).

-

Die Notwendigkeit von Nachfolgeregelungen bei Familienunternehmen.

-

Die Auswahl der Assets, in welche investiert werden soll.

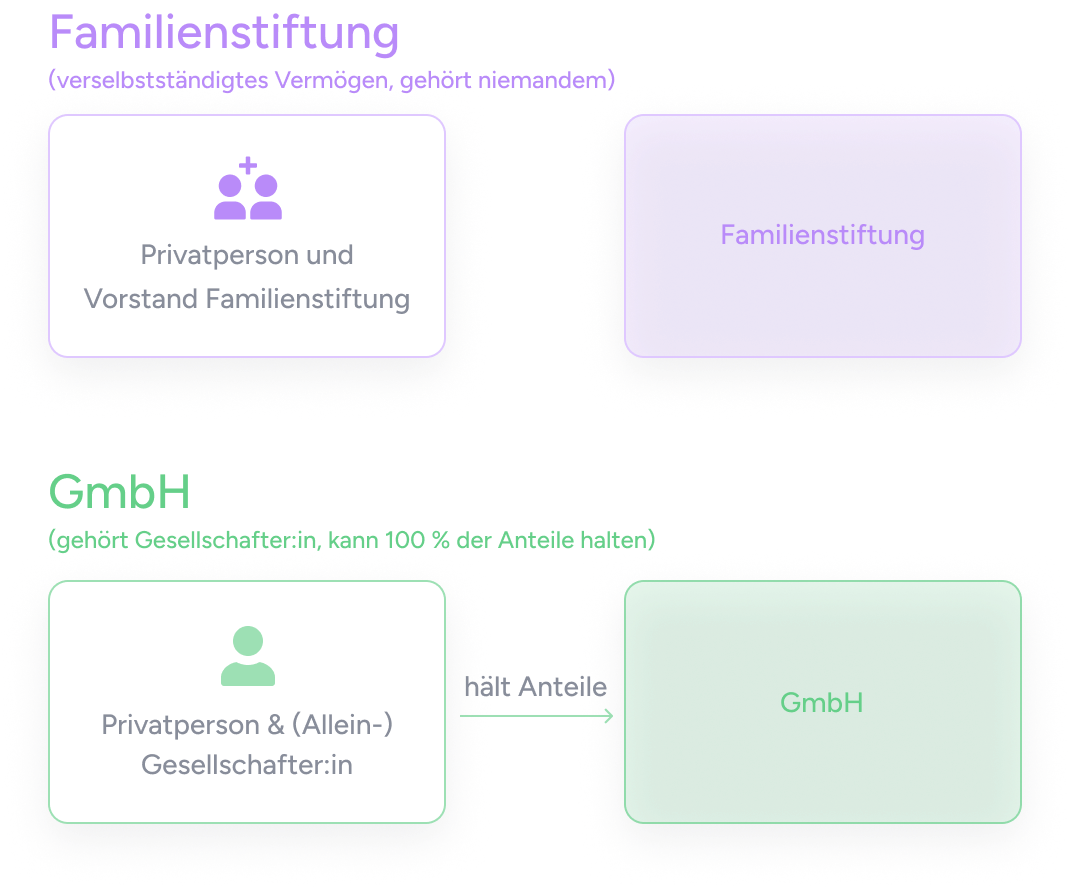

Besonderheiten: Die Familienstiftung gehört niemandem

Die Familienstiftung gehört niemanden. Anders als bei der GmbH gibt es keine Gesellschafter:innen, die Stiftung ist ein verselbstständigtes Vermögen und gehört nur sich selbst.

Als Stifter:in bestellst du dich selbst in der Regel Vorstand der Familienstiftung. So kannst du das Stiftungsvermögen zwar verwalten und kontrollieren, es ist jedoch nicht länger dein Vermögen. Du besitzt auch keine Anteile an der Familienstiftung, wie das beispielsweise bei einer GmbH der Fall wäre.

Anders, als bei der GmbH, gibt es auch kein speziell die Familienstiftung betreffendes Stiftungsgesetz. Stattdessen existieren verschiedene rechtliche Säulen, mit Regelungen im Bürgerlichen Gesetzbuch, verschiedenen Steuergesetzen und Regelungen der Stiftungsaufsichten im jeweiligen Bundesland.

Besteuerung der Familienstiftung

Die Familienstiftung ist ein steuerlicher Hybrid zwischen Kapitalgesellschaften und der Besteuerung natürlicher Personen. Das wird besonders im nächsten Abschnitt der Besteuerung von Investitionen deutlich.

Familienstiftungen genießen nicht die gleichen steuerlichen Vergünstigungen und Freibeträge wie gemeinnützige Stiftungen. Immerhin gibt es einen Freibetrag von 5.000 Euro pro Jahr – erst alle darüber liegenden Gewinne müssen in der Familienstiftung versteuert werden.

Der große Vorteil einer Familienstiftung ist, dass auf Gewinne nur die Körperschaftsteuer in Höhe von 15 Prozent zu zahlen ist. Nachteilig hingegen ist die alle 30 Jahre eintretende Erbersatzsteuer, bei der das gesamte Vermögen der Familienstiftung der Erbschaftsteuer unterworfen wird. Immerhin ist dieses Steuerevent planbar und Vermögen kann zuvor umstrukturiert werden.

Im folgenden findest du eine Übersicht der verschiedener Steuerevents einer Familienenstiftung, bei denen eine Besteuerung anfällt:

Einbringung Vermögen

Die Einbringung des Stiftungskapitals bei Errichtung der Stiftung unterliegt der Schenkungsteuer. Grund dafür ist, dass die Familienstiftung ein unabhängiges Rechtskonstrukt ist, dem du als Geldgeber:in Geld „schenkst“.

Gewinnausschüttung

Auszahlung von Geldbeträgen an Familienmitglieder. Hier wird mit den üblichen 25 Prozent Abgeltungsteuer plus Soli versteuert. Eine Ausnahme kann bei minderjährigen Kindern erwirkt werden

Laufende Erträge

Die laufenden Erträge der Stiftung, die jährlich besteuert werden. Dies geschieht zu nur 15 Prozent Körperschaftsteuer, weitere Steuern fallen auf Erträge nicht an. Eine Ausnahme wären hier Familienstiftungen, die auch noch gewerblich tätig sind. Auf diese gewerblichen Erträge fiele Gewerbesteuer an, nicht jedoch auf jene aus Kapitalerträgen.

Erbersatzsteuer

Stiftungsvermögen wird alle 30 Jahre der Erbschaftsteuer unterworfen. Das nennt sich „Erbersatzsteuer“ und wurde vom Fiskus eingeführt, da eine Stiftung schließlich nicht „sterben“ kann, da sie niemandem gehört. Der Steuersatz richtet sich dabei nach Steuerklasse 1, der Freibetrag liegt bei 800.000 Euro.

Die Gründung und Satzung einer Familienstiftung

Der Prozess der Gründung einer Familienstiftung dauert vom ersten Beratungsgespräch bis zur tatsächlichen Anerkennung der Stiftung regelmäßig ein Jahr. Grund dafür ist die Notwendigkeit einer äußerst ausführlichen Beratung sowie die intensive Prüfung durch die Stiftungsaufsicht.

Stifter:in und Vermögensgeber:in kann dabei nur eine natürliche Person – nicht etwa eine Kapitalgesellschaft – sein. Die Gründung einer Familienstiftung erfolgt nicht, wie beispielsweise bei einer GmbH, mit der Unterstützung eines Notariats.

Stattdessen muss Kontakt zu der, für den Stiftungssitz zuständigen, Stiftungsaufsicht hergestellt werden. Die Anerkennung der Familienstiftung obliegt dieser Stiftungsaufsicht.

Der Zuzug einer in der Stiftungsthematik erfahrenen Steuerberatung ist dennoch unabdinglich. Denn die Erstellung der Satzung für eine Familienstiftung ist deutlich komplexer, als bei einer GmbH.

Grund dafür ist der Ewigkeitsgedanke der Familienstiftung: Sie wird für die kommenden Generationen errichtet und muss Unternehmenszweck, ihre Organe und die Befugnisse des Vorstandes so definieren, dass dies auch noch in 200 Jahren Sinn ergibt. Spätere Änderungen an der Satzung sind zudem kaum möglich.

Die Organe einer Familienstiftung

Jedes Bundesland hat ein eigenes Stiftungsgesetz in dem Regelungen getroffen werden, dennoch ist der Handlungsspielraum als Stifter:in recht weit gefasst. Eine Familienstiftung hat folgende Organe:

Vorstand

Zwingend nötig is mindestens eine Person, die für die Stiftung Entscheidungen trifft. Der Vorstand kann auch vergrößert werden. Der Vorstand übernimmt typische Aufgaben, wie die Vermögensverwaltung, Erstellung von Steuererklärungen oder die Vertretungsbefugnis. Zumeist ist der:die Stifter:in selbst auch Vorstand. In jedem Fall hat der:die Stifter:in das besondere Recht, über den Vorstand zu bestimmen.

Weitere Gremien

Optional können auch weitere Gremien installiert werden. Diese können beispielsweise ein Familienrat, Kuratorium oder die Familienversammlung sein und einer in der Satzung festgelegten Gruppe bestimmte Entscheidungsgewalten einräumen. Hier lohnt es sich, die Satzung wirklich zu durchdenken, denn nur weil es vielleicht aktuell unproblematisch erscheint, den Familienrat auf 10 Mitglieder festzusetzen, muss das in 200 Jahren nicht genauso einfach ist sein.

Ausschüttung an die Destinatäre

Aus einer Familienstiftung dürfen ausschließlich Gewinne ausgeschüttet werden. Das heißt, nicht das anfänglich hineingegebene Vermögen, sondern nur die damit erwirtschafteten Erträge.

Die Ausschüttung der Gewinne erfolgt dabei, wie bei einer GmbH, zur Abgeltungsteuer von 25 Prozent an die Destinatäre.

Die von der Stiftung Begünstigten werden als Destinatäre bezeichnet und in der Stiftungssatzung definiert.

Nicht alle Familienmitglieder müssen gleichmäßig berücksichtigt werden. So könnte beispielsweise ein einzelnes Kind mehr unterstützt werden, als andere. Es besteht kein Rechtsanspruch für die Ausschüttungsberechtigten auf eine Ausschüttung oder eine bestimmte Höhe.

Familienstiftung vs. vermögensverwaltende GmbH –was lohnt wann?

Zumeist ist die Frage weniger, ob es die Familienstiftung oder eine GmbH werden soll, sondern vielmehr, ob es sich lohnt, neben der vermögensverwaltenden GmbH auch noch eine Familienstiftung zu errichten. Dabei kann die Familienstiftung auch als Holding über vvGmbHs oder operativen GmbHs agieren. Welche Unternehmensstruktur hier lohnenswert ist, muss für den Einzelfall ermittelt werden.

In der nachfolgenden Tabelle haben wir dir dennoch eine Übersicht erstellt, die Vor- und Nachteile der Familienstiftung im Vergleich mit der vermögensverwaltenden GmbH aufführt. So erhältst du eine Zusammenfassung der jeweiligen Vorzüge.

GmbH vs. Familienstiftung

Gründungsdauer

- Eine GmbH ist in 5 bis 6 Wochen gegründet, die Errichtung der Familienstiftung dauert regelmäßig 1 Jahr.

Gründungsaufwand

- Mit der Unterstützung durch Expert:innen sind die Formalien für eine GmbH-Gründung inklusive der Erstellung der Satzung schnell für dich erledigt. Die Ausarbeitung der Satzung für eine Familienstiftung ist sehr aufwendig und erfordert deinen engen Austausch mit Fachexpert:innen, schließlich ist sie auf die Ewigkeit ausgelegt.

Einbringung Kapital

Für die Einbringung des Stammkapitals in die GmbH in Höhe von mindesten 25.000 Euro musst du keine Steuern zahlen. Die Einbringung des Vermögens in die Familienstiftung wird hingegen mit der Schenkungssteuer besteuert. Immerhin gilt ein Freibetrag von 100.000 €.

Gründungskosten

Die Gründung einer GmbH kostet meist unter 2.500 €; bei einer Familienstiftung ist Beratung sehr intensiv und eine Errichtung somit deutlich kostenintensiver. Zudem müssen Steuerberater:innen konkret als Stiftungsberater:in zertifiziert sein. Deine Kosten hängen also von Anzahl und Kosten des Stundenaufwandes ab und können daher schwer vorab beziffert werden.

Verwaltung

Der Verwaltungsaufwand der Familienstiftung ist deutlich geringer, als bei der GmbH. Sie hat keine Buchhaltungspflicht und muss so keinen Jahresabschluss erstellen. Die Erstellung der jährlichen Steuerklärung für die Familienstiftung ist ähnlich unkompliziert, wie die private Einkommenssteuererklärung. Für die Verwaltung der GmbH solltest du auf eine Steuerberatung oder den Verwaltungsservice von RIDE zu transparenten Fixpreisen setzen.

Besteuerung Erträge

- In der Familienstiftung fallen nur 15 % Körperschaftssteuer plus Soli an, nicht wie bei der GmbH noch zusätzlich die Gewerbesteuer von 15 %. Sind bei der GmbH die Steuern auf die Gewinne gezahlt, war es das, währenddessen du in der Familienstiftung alle 30 Jahre das gesamte Vermögen mit der Erbschaftssteuer versteuern musst. Immerhin hast du aber einen Freibetrag von 800.000 €.

Besteuerung Investments

- Während du mit der GmbH Termingeschäfte ohne Verlustverrechnungsbegrenzung traden kannst, ist dies mit der Familienstiftung nicht möglich, hier bist du auf 20.000 € jährlich begrenzt. Auch bei Immobilien entspricht die Regelung der Stiftung dem Privatvermögen, hier kannst du die Immobilie nach 10 Jahren steuerfrei verkaufen. Mit der GmbH ist dies allerdings im Share Deal zu nur 1,54 % auch sofort möglich. Bei Aktieninvestments sind GmbH und Familienstiftung gleichgestellt und müssen Gewinne zu nur 1,54 % versteuern.

Vermögen vererben

Eine GmbH eignet sehr gut um Vermögen zu vererben, wenn die Erben bereits an der GmbH beteiligt sind. So kann die Steuerlast im Erbfall enorm gesenkt werden. Mehr dazu erfährst du in diesem Video. Regelungen über mehrere Generationen hinweg zu treffen, ist jedoch mit der GmbH nicht möglich, dazu ist die Familienstiftung hingegen prädestiniert. Hier können jedoch nur Gewinne, nicht das ursprünglich eingegebene Vermögen, ausgeschüttet werden. Denn eine Auflösung der Familienstiftung ist im Gegensatz zur GmbH schwierig.

Wann lohnt sich eine Familienstiftung?

Wann sollte man sich über eine Gründung einer Familienstiftung Gedanken machen? Diese und noch mehr Fragen beantwortet Steuerberaterin Sandra Schmidt von der SCHMIDT Steuerkanzlei im Gespräch mit Felix Schulte, Mitgründer von RIDE.

Du bist in guter Gesellschaft

Schon über 1.500 Kundinnen und Kunden haben ihre vermögensverwaltenden GmbHs mit uns gegründet, über 2.000 vertrauen bereits auf die Betreuung ihrer GmbH mit RIDE.

Sehr gut organisiert bei RIDE.

Die eigene VV GmbH gegründet, mit Tipps zu welcher Bank und mit Online Unterschriften kein Papier hin und her senden. So mag ich das. Kann ich nur empfehlen.

Daniel

Gründer und Börsen-Trainer

Sie berichten über uns

![]()

![]()

Mit der vermögensverwaltenden GmbH rundum umsorgt

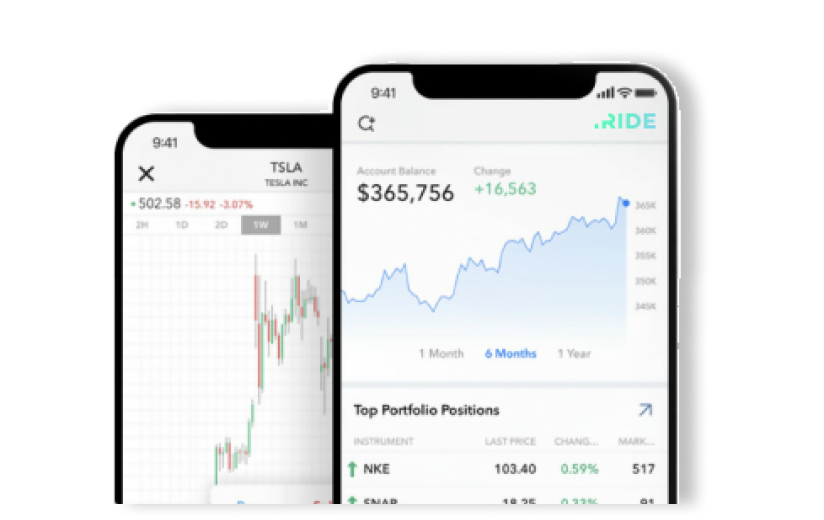

Mit der GmbH als Investitionsvehikel machst du mehr aus deiner Rendite – so, wie es sehr Vermögende schon seit Jahrzehnten tun. Wir begleiten dich in allen Phasen: Von der Gründung, über die Verwaltung bis zu deinen Investments. Dank unserer Softwarelösungen und der Automatisierung von Prozessen ist alles unkompliziert und zu planbaren Kosten.

.svg)

Gründe deine GmbH

Verwalte deine GmbH