Die Basics: Was bedeutet Thesaurierung?

Thesaurierung ist ein finanzwirtschaftlicher Begriff, der die Reinvestition von Gewinnen anstelle ihrer Ausschüttung beschreibt. Bezogen auf Börseninvestitionen hörst du diesen Begriff besonders häufig im Zusammenhang mit ETFs und thesaurierenden Fonds, bei denen die erwirtschafteten Erträge automatisch reinvestiert werden, um das Kapitalwachstum zu fördern.

In Bezug auf eine GmbH bedeutet Thesaurierung, dass erwirtschaftete Gewinne im Unternehmen verbleiben und reinvestiert werden, anstatt an die Gesellschafter:innen ausgeschüttet zu werden.

Arten der Thesaurierung bei der GmbH

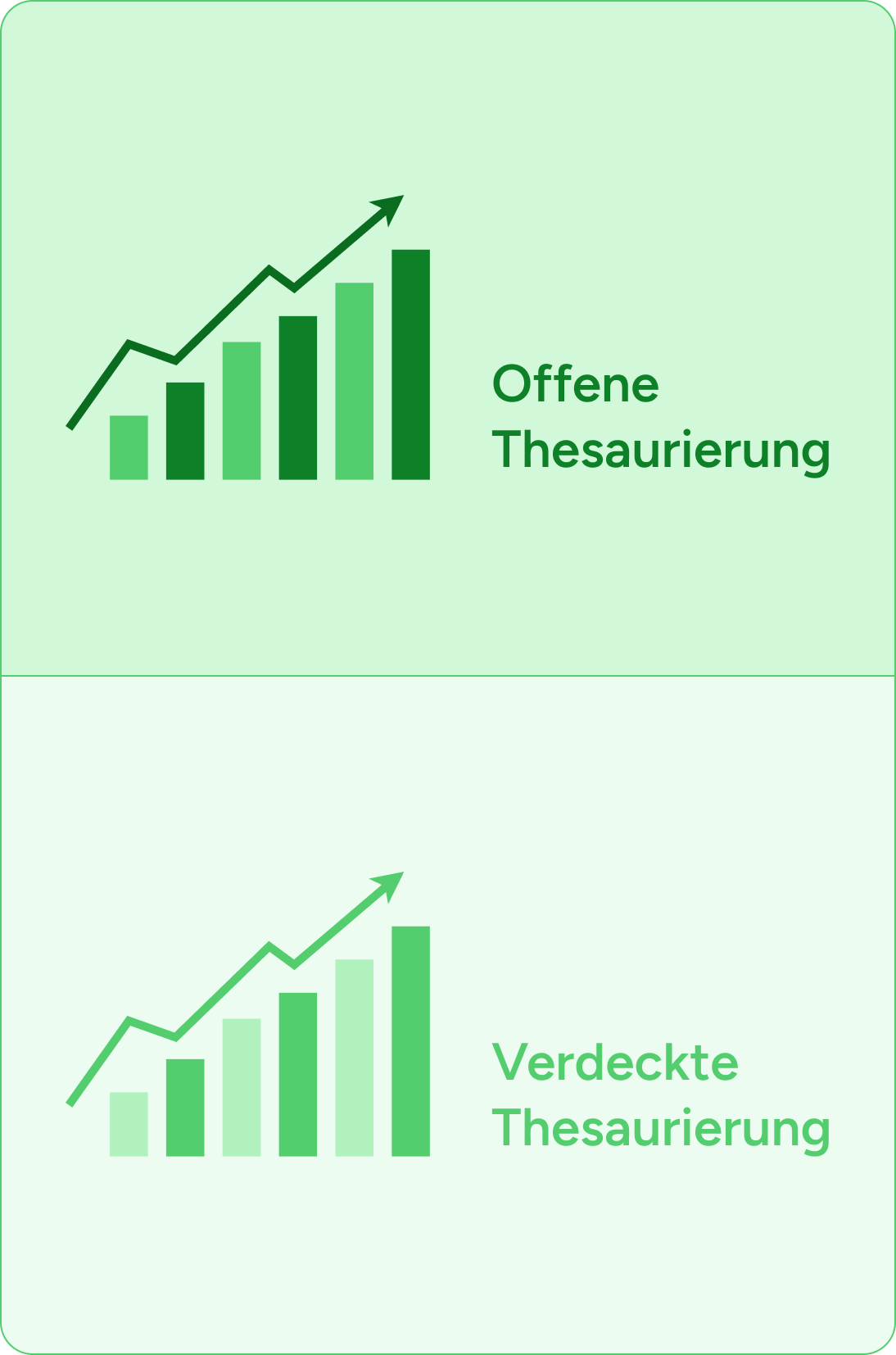

1.Offene Thesaurierung: Die einbehaltenen Gewinne werden in der Bilanz der Gesellschaft ausgewiesen. Sie sind für alle Beteiligten sichtbar und erhöhen das Eigenkapital der GmbH.

2.Verdeckte Thesaurierung: Diese erfolgt durch die Bildung stiller Reserven. Diese Reserven entstehen entweder durch eine Unterbewertung der Passiva oder eine Überbewertung der Aktiva. Sie sind aus der Bilanz nicht direkt ersichtlich und dienen dem Risikomanagement.

Thesaurierung mit der vermögensverwaltenden GmbH richtig nutzen

Investitionen im Privatvermögen werden häufig deutlich höher besteuert, als dies mit der GmbH der Fall ist. So fallen bei einem privaten, gewinnbringendem Aktienverkauf 26,38 Prozent Abgeltungsteuer plus Soli an. Hältst du die Aktie hingegen in einem Firmendepot deiner vermögensverwaltenden GmbH, werden die Aktienkursgewinne zu nur effektiv 1,54 Prozent versteuert.

Bei einem Aktiengewinn von 10.000 Euro zeigt sich der gravierende Unterschied: Während du privat 2.638 Euro an den Fiskus abgibst, und dir folglich nur 7.362 Euro zum Reinvestieren bleiben, hast du mit der GmbH nach Steuer 9.846 Euro übrig für deine nächste Investition.

Wenn du langfristig investieren und Vermögen aufbauen willst, ermöglichen dir die Steuerersparnisse in der GmbH einen exponentiellen Vermögensanstieg, der deutlich höher ausfällt, als dies bei gleichen Investitionen im Privatvermögen der Fall wäre. Dass bei der späteren Auszahlung aus der GmbH in dein Privatvermögen Steuern anfallen, ist aufgrund der Macht des Zinseszinseffektes bei längeren Reinvestionen von zehn Jahren oder mehr daher unerheblich.

Wenn du vergleichen willst, wie viel höher deine Rendite bei der Thesaurierung in der GmbH im Vergleich zum privaten Investment ausfällt, lohnt sich eine Kalkulation mit unserem Aktienrechner für dich.

Was ist mit thesaurierenden ETFs?

Thesaurierende ETFs legen Erträge automatisch wieder an, was zu einem Steuerstundungseffekt führt: Steuern auf die Erträge fallen erst beim Verkauf der Anteile an, das gilt sowohl für das Privatvermögen, als auch für die GmbH.

Zwar findet seit 2023 die Besteuerung einer Vorabpauschale Anwendung. Diese wird aber erst zu Beginn des neuen Jahres für das vorangegangene Jahr und nicht unterjährig erhoben. Im Gegensatz dazu werden bei ausschüttenden ETFs die Erträge direkt ausgezahlt. Im Privatvermögen wird die Kapitalertragsteuer dann direkt abgezogen, was zu weniger unterjähriger Liquidität führt. Bei Investments mit der GmbH wird die Steuer mit dem nächsten Jahresabschluss fällig.

Die Steuerersparnis beim Handel von ETFs mit einer GmbH ist vorteilhaft, aber nicht so ausgeprägt, wie bei Aktien. So beträgt die Besteuerung eines Aktien-ETFs der mit der GmbH gehalten wird 12,2 Prozent während sie bei privatem Investment mit 18,5 Prozent höher ausfällt.

Dennoch würde die Gründung einer GmbH ausschließlich für den Handel mit ETFs kaum lohnen, schließlich fallen auch Verwaltungskosten an. Stattdessen ist es in der Regel sinnvoller, direkt in die, einem ETF zugrunde liegenden Aktien zu investieren. Denn hier liegt die Steuerlast einer GmbH bei nur 1,54 Prozent. Privat zahlst du hingegen 17-mal mehr Steuern auf Aktienkursgewinne: Es werden 26,38 Prozent fällig.

So werden ETFS in einer vermögensverwaltenden GmbH besteuert

Welche weiteren Möglichkeiten gibt es, mit der GmbH Steuern zu sparen?

Interessierst du dich weiterführend zum Thema Steuern sparen in der GmbH? Mit der Gründung einer GmbH hast du die Möglichkeit, strategisch von Steuervorteilen zu profitieren. Du entscheidest frei, welche Investitionen du vorteilhaft in das Firmenvermögen verlagern möchtest und wann eine private Investition mehr Sinn macht.

Wenn beispielsweise Mieteinnahmen aus einer Immobilie erzielt werden, ermöglicht die GmbH Steuerersparnisse, da die private Einkommensteuer in der Regel höher ist. Auch bei komplexen Optionsstrategien vermeidest du durch die GmbH hohe Steuerlasten. Während du privat nur bis zu 20.000 Euro Verluste aus Termingeschäften verrechnen darfst und die Steuerbelastung deine Einnahmen deshalb sogar übersteigen kann, ermöglicht die GmbH die unbeschränkte Verrechnung von Verlusten.

Bereit, mehr über gezielte Steueroptimierung zu erfahren?

Sehr gut organisiert bei RIDE.

Die eigene VV GmbH gegründet, mit Tipps zu welcher Bank und mit Online Unterschriften kein Papier hin und her senden. So mag ich das. Kann ich nur empfehlen.

Daniel

Gründer und Börsen-Trainer

Du bist in guter Gesellschaft

Schon über 1.500 Kundinnen und Kunden haben ihre vermögensverwaltenden GmbHs mit uns gegründet, über 2.000 vertrauen bereits auf die Betreuung ihrer GmbH mit RIDE.

Leg mit der Steueroptimierung deiner Investitionen los

Mit der GmbH als Investitionsvehikel machst du mehr aus deiner Rendite – so, wie es sehr Vermögende schon seit Jahrzehnten tun.

Wir begleiten dich in allen Phasen: Von der Gründung, über die Verwaltung bis zu deinen Investments. Dank unserer Softwarelösungen und der Automatisierung von Prozessen ist alles unkompliziert und zu planbaren Kosten.

Verwalte deine GmbH