Was ist eine atypisch stille Beteiligung?

Bei einer atypisch stillen Beteiligung handelt es sich um eine, nicht nach außen auftretende, Innengesellschaft. Sie ist keine Rechtsform im gesellschaftsrechtlichen Sinne. Sie kann jedoch genutzt werden, um einer GmbH einen Gewerbesteuerfreibetrag zukommen zu lassen. Die atypisch stille Gesellschaft ist von der typisch stillen zu unterscheiden.

Typisch stille Beteiligung

Bei der typisch stillen Beteiligung geht es um eine reine Gewinnbeteiligung für den:die Kapitalgeber:in. Diese Kombination bringt für die GmbH keine steuerlichen Vorteile.

A-typisch stille Beteiligung

Hier handelt es sich um eine Gesellschaftsform, bei welcher der oder die atypisch stille Beteiligte an den Verlusten und Gewinnen der GmbH beteiligt ist. Er oder sie erhält somit keine feste Verzinsung. Diese Kombination sorgt für einen jährlichen Gewerbesteuerfreibetrag in Höhe von 24.500 Euro.

Steuern sparen mit atypisch still

In dem du eine:n atypisch stille:n Gesellschafter:in aufnimmst, wird aus deiner GmbH eine Personengesellschaft und du kannst so 24.500 Euro Gewerbesteuerfreibetrag nutzen. Je nach Hebesatz sind das circa 3.500 Euro im Jahr.

![]() Nutze den Gewerbesteuerfreibetrag

Nutze den Gewerbesteuerfreibetrag

Personengesellschaften erhalten per Gesetz automatisch einen Gewerbesteuerfreibetrag. Du kannst in deine GmbH eine:n stille:n Gesellschafter:in aufnehmen und so dafür sorgen, dass deine GmbH den Freibetrag erhält.

![]() Der:die atypisch stille Gesellschafter:in

Der:die atypisch stille Gesellschafter:in

Ein:e atypisch stille:r Gesellschafter:in sollte jemand sein, der:die kein Gehalt von der GmbH bezieht. Das Gehalt kann sonst nicht mehr als Betriebskosten in der GmbH abgesetzt werden.![]() Aufsetzen der atypisch stillen Gesellschaft

Aufsetzen der atypisch stillen Gesellschaft

Eine atypisch stille Gesellschaft kannst du einfach gründen, indem du einen Beteiligungsvertrag mit dem oder der stillen Gesellschafter:in abschließt. Hierfür brauchst du keinen Notar. Ebenfalls wird die atypisch stille Gesellschaft nicht im Handelsregister eingetragen und muss auch nicht im Impressum der GmbH oder deren Briefpapier genannt werden.![]() Umwandlung

Umwandlung

Wenn eine atypisch stille Gesellschaft aufgesetzt wird, handelt es sich aus steuerlicher Sicht um eine Umwandlung. Hierfür muss die GmbH vorher bewertet werden. Um diesen Aufwand zu vermeiden, bietet es sich an, die atypisch stille Gesellschaft unmittelbar nach GmbH-Gründung aufzusetzen, da die Bewertung dann zum Nominalwert erfolgen kann.![]() Zwei Gesellschaften

Zwei Gesellschaften

Es entstehen zwei Gesellschaften: die GmbH und die atypisch stille Gesellschaft. Das bedeutet, dass für beide separate Steuererklärungen und Abschlüsse erforderlich sind, was zusätzliche Steuerberatungskosten verursacht. Insgesamt bleibt jedoch eine steuerliche Ersparnis für die GmbH bestehen.![]() § 8b KStG nicht anwendbar

§ 8b KStG nicht anwendbar

Die GmbH kann auf den atypisch stillen Anteil die 95 Prozent Steuerbefreiung durch den § 8b nicht mehr ausnutzen. Aus diesem Grund sollte die atypisch stille Beteiligung so gering wie möglich sein (hier empfiehlt sich etwa 1 Prozent).

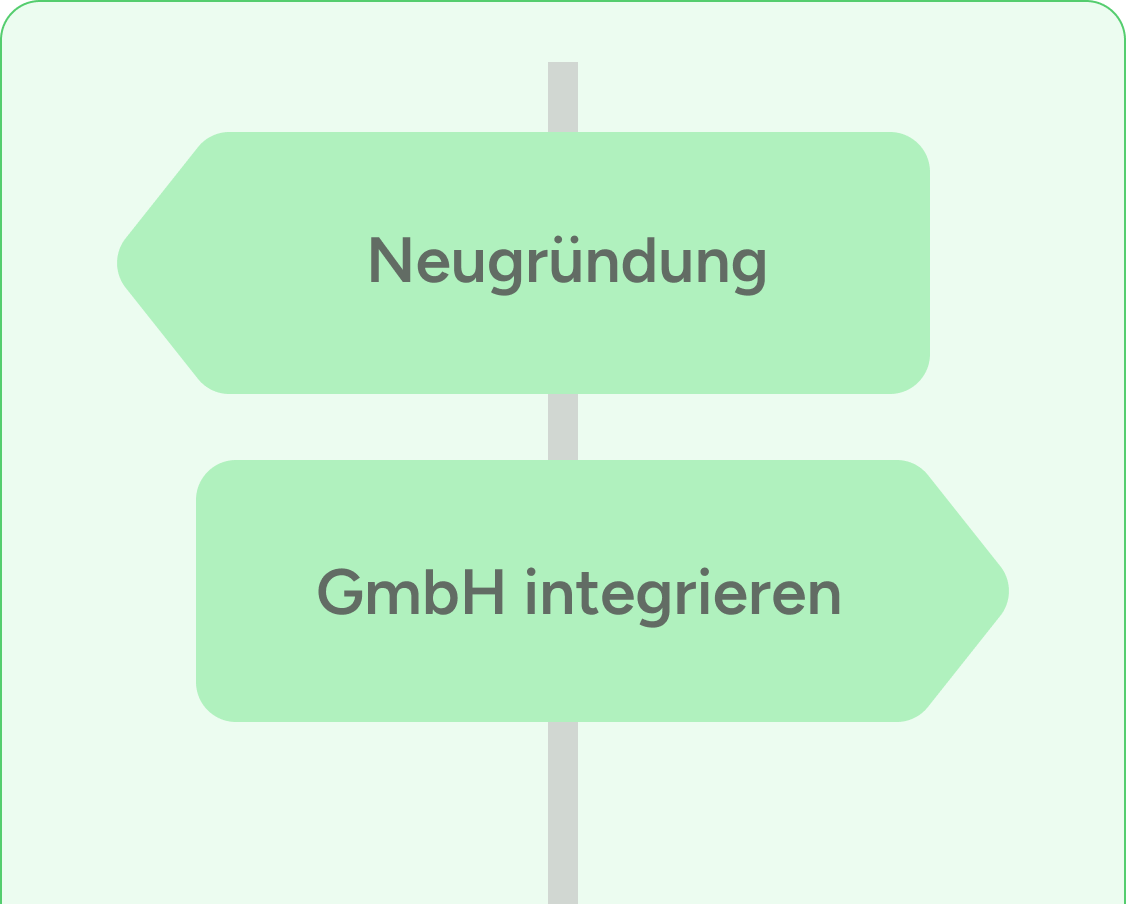

Zwei Möglichkeiten zu atypisch still

1. Bei einer Neugründung

Du kannst uns beauftragen, deine atypisch stille Beteiligung gleich bei der Neugründung mit aufzusetzen.

2. In eine GmbH integrieren

Wir helfen dir dabei, die atypisch stille Beteiligung in deine bestehende GmbH einzubringen und unterstützen dich bei allen rechtlichen Themen.

Sehr gut organisiert bei RIDE.

Die eigene VV GmbH gegründet, mit Tipps zu welcher Bank und mit Online Unterschriften kein Papier hin und her senden. So mag ich das. Kann ich nur empfehlen.

Daniel

Gründer und Börsen-Trainer

Du bist in guter Gesellschaft

Schon über 1.500 Kundinnen und Kunden haben ihre vermögensverwaltenden GmbHs mit uns gegründet, über 2.000 vertrauen bereits auf die Betreuung ihrer GmbH mit RIDE.

Gründen, verwalten, investieren – alles aus einer Hand

Mit der GmbH als Investitionsvehikel machst du mehr aus deiner Rendite – so, wie es sehr Vermögende schon seit Jahrzehnten tun. Wir begleiten dich in allen Phasen: Von der Gründung, über die Verwaltung bis zu deinen Investments. Dank unserer Softwarelösungen und der Automatisierung von Prozessen ist alles unkompliziert und zu planbaren Kosten.

Verwalte deine GmbH