Laut Handelsblatts, sollen Optionsscheine und Zertifikate künftig ebenfalls als Termingeschäft definiert werden. Welche Auswirkungen hat dies auf den Privatanleger:innenmarkt?

Die Verlustverrechnungsbeschränkung - was beinhaltet sie?

Die Verlustverrechnungsbeschränkung von Termingeschäften beruht auf einer Ergänzung des Einkommensteuergesetzes aus 2019. Im Jahressteuergesetz 2020 wurde sie angepasst und greift seit dem 1. Januar 2021.

Bereits seit Beginn 2020 konnten Totalverluste aus Kapitalvermögen nur noch begrenzt steuerlich geltend gemacht werden. Verluste aus Termingeschäften sind seit dem 1. Januar 2021 ebenfalls betroffen. Lange wurde diskutiert... der Bundesrat forderte in einer Stellungnahme zum Jahressteuergesetz sogar die Abschaffung der Verlustverrechnungsbeschränkung und äußerte verfassungsrechtliche Bedenken – leider vergebens.

Die Verrechnung von Komplettverlusten wurde auf € 20.000 beschränkt

Was beinhaltet die Änderung des Einkommensteuergesetzes §20 Absatz 6 Satz 6?

Verluste aus Kapitalvermögen aus der ganzen oder teilweisen Uneinbringlichkeit einer Kapitalforderung, aus der Ausbuchung wertloser Wirtschaftsgüter, aus der Übertragung wertloser Wirtschaftsgüter auf einen Dritten oder aus einem sonstigen Ausfall von Wirtschaftsgütern (z.B. Aktien, Anleihen) dürfen nur in Höhe von 20.000 Euro mit Einkünften aus Kapitalvermögen ausgeglichen werden.

Nicht verrechnete Verluste je Folgejahr dürfen nur bis zur Höhe von 20.000 Euro mit Einkünften aus Kapitalvermögen verrechnet werden.

Verlustverrechnungsbeschränkung bei Termingeschäften

Die Verlustverrechnung von Termingeschäften wird im §20 Absatz 6 Satz 5 des EStG geregelt.

Verluste aus Termingeschäften dürfen nur noch in Höhe von 20.000 Euro mit Gewinnen aus Termingeschäften und mit Einkünften aus Stillhaltergeschäften ausgeglichen werden.

Nicht verrechnete Verluste je Folgejahr dürfen nur bis zur Höhe von 20.000 Euro mit Gewinnen und mit Einkünften verrechnet werden.

Ab 2021 ist es möglich mehr Steuern zu zahlen, als man überhaupt Gewinne erzielt

Ein Rechenbeispiel veranschaulicht die Tragweite der Gesetzesänderung:

- Du erzielst mit Optionen 100.000 Euro Gewinn und 40.000 Euro Verlust. Bisher versteuertest du die Differenz in Höhe von 60.000 Euro. Bei 25 Prozent Abgeltungsteuer sind das 15.000 Euro.

- Ab 2021 können nur noch 20.000 Euro Verlust pro Jahr abgezogen werden. In Bezug auf das obiges Beispiel müsstest du 20.000 Euro Abgeltungsteuer zahlen. Der verbleibende Verlust in Höhe von 20.000 Euro wird ins nächste Jahr vorgetragen.

Als Trader:in zahlst du im Worst-Case-Szenario Abgeltungsteuer obwohl du unterm Strich nur Verluste im Börsengeschäftsjahr gemacht hast.

Die Verlustverrechnung ist zudem nur im Rahmen der Steuererklärung möglich, so dass du die Gewinne/Verluste explizit angeben musst.

Einen soweit wie möglich aktuellen Stand zur Verrechenbarkeit kannst du ebenfalls hier in Tabellenform finden.

Privates Trading lohnt sich in in vielen Fällen nicht mehr

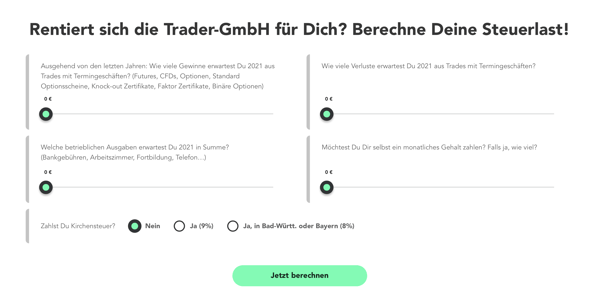

Mit unserem Steuerrechner für Trader:in kannst du deine Steuerlast berechnen. Er stellt die Steuerlast von Privatvermögen und Betriebsvermögen gegenüber. Eine GmbH zahlt keine Einkommensteuer, sondern Körperschaftsteuer. Die Steuerersparnis im Betriebsvermögen ist beachtlich.

Lohnt sich eine Trader GmbH für Dich? Berechne es?

Weitere Unsicherheiten

Der Begriff des Termingeschäfts ist seitens des Gesetzgebers noch nicht genau definiert. Ein Anwendungsschreiben des Bundesfinanzministeriums (BMF) wurde noch nicht veröffentlicht. Ebenso steht eine klare Definition des Begriffs Totalverlust aus.

Bisher galt die Annahme, dass Optionsscheine und Zertifikate (häufig von Anleger:innen zur Absicherung des Depots bevorzugt) nicht als Termingeschäft zählen. Demnach würde sich die Verlustverrechnungsbeschränkung auf Derivate, Optionen, Futures und CFD’s beziehen. Optionsscheine und Zertifikate (z.B. K.O.-Turbos) wären nur von der Beschränkung betroffen, wenn sie wertlos verfallen, also für den Anleger einen Totalverlust darstellen.

Einem Bericht des Handelsblatts vom 18.01.2021 zufolge, veröffentlicht das BMF demnächst ein Schreiben, welches den Begriff Termingeschäft definiert. Laut Quelle des Handelsblatts, sollen Optionsscheine und Zertifikate nun doch als Termingeschäft definiert werden. Ob sie identisch behandelt werden oder nicht, ist noch unbekannt.

Diese überraschende Entscheidung könnte Auswirkungen auf den Privatanleger:innenmarkt haben und die betroffenen Produkte maßgeblich beeinflussen. Wir halten dich hierzu auf dem Laufenden.

Wie kannst du die Verlustverrechnungsbeschränkung umgehen?

Das Gesetz zur Verlustverrechnungsbeschränkung kann dazu führen, dass du als private:r Trader:in mehr Steuern zahlst, als du überhaupt Gewinne erzielt hast.

Die Gesetzesänderung betrifft lediglich das Einkommensteuergesetz. Eine GmbH zahlt keine Einkommensteuer, sondern Körperschaftsteuer, so dass du über sie weiterhin Verluste uneingeschränkt mit deinen Gewinnen verrechnen kannst. Die Steuerersparnis durch eine GmbH ist enorm.

Nach heutigem Stand ist die Trader-GmbH die einzige rechtssichere Lösung.