Hohe Steuern hindern Dich daran Vermögen aufzubauen:

So profitierst Du bei der Vermögensstrukturierung mit einer Holding GmbH!

Mit einer Holdingstruktur kannst Du Steuern sparen, denn grundsätzlich lassen sich hiermit Gewinne aus Deiner operativen Gesellschaft günstig abführen – und ohne das operative Risiko in der Holding anlegen. Dabei gibt es klare Fälle, in denen Du vom „Steuersparmodell Holding“ profitierst und in denen eine Holdingstruktur keinen Sinn ergibt.

Die Holdinggesellschaft kombiniert Deine GmbHs zur Steueroptimierung

Eine Holding ist eine Kapitalgesellschaft „Muttergesellschaft“, die eine Beteiligung an mindestens einer zweiten Kapitalgesellschaft „Tochtergesellschaft“ besitzt. Mit einer Holdinggesellschaft kannst Du eine vermögensverwaltende GmbH und eine gewerbliche „operative“ GmbH kombinieren, um Steuervorteile zu nutzen.

Dabei ist eine vermögensverwaltende GmbH eine GmbH wie jede andere, nur steht bei ihr das optimale Steuern von Gewinnen aus Kapitalvermögen im Vordergrund. Das Ziel ist es, dass Du über die GmbH Investments tätigst und die Gewinne zu einem geringeren Steuersatz versteuern kannst als es privat der Fall wäre.

Mythos „Thema Holding“ und wann Du grundsätzlich von einer Holding profitierst

Um das Thema “Holding” ranken sich viele Mythen, wie: „Je mehr GmbHs Du hast, desto mehr Steuern sparst Du“. Das stimmt so nicht, denn je mehr GmbHs Du hast, desto mehr Kosten hast Du auch. Generell macht eine Holdingstruktur für Dich dann Sinn, wenn Du die erzielte Gewinne re-investieren möchtest, Dein Fokus bei einer Beteiligung auf dem Exit-Erlös liegt oder die entsprechende Beteiligung hoch genug ist - mindestens 10 Prozent und bestenfalls über 15 Prozent - um auch bei der Gewinnausschüttung die steuerlichen Vorteile geltend machen zu können.

In diesen Fällen profitierst Du von der Holding-struktur

1. RISIKOMINIMIERUNG: Bei operativen Geschäften ermöglicht es Dir die Holdingstruktur Haftung und Risiko zu trennen.

Mit einer Holdingstruktur kannst Du das Risiko Deiner operativen GmbH vom Vermögen Deiner vermögensverwaltenden Holding abgrenzen. Dabei ist es ratsam, dass Du mit der Holding kein Insolvenzrisiko eingehst. Für Darlehen, Verträge mit Mitarbeitern oder sonstigen Dritten, etc. kannst Du somit einfach die Tochtergesellschaft nutzen.

2. FIRMENVERKÄUFE: Du möchtest die Tochtergesellschaft irgendwann einmal verkaufen und 95 Prozent des Verkaufserlöses steuerfrei einnehmen.

Ein typisches Beispiel hierzu wäre das Start-up, dass Du später einmal verkaufen willst: Denn besitzt eine Kapitalgesellschaft eine andere Kapitalgesellschaft „Holdingkonstrukt“, stellt § 8b Körperschaftssteuergesetz (KStG) Veräußerungsgewinne zu 95 Prozent steuerfrei. Somit gehen Veräußerungsgewinne von GmbH-Töchtern zu 95 Prozent steuerfrei an Deine Holding. Würdest Du das Business privat verkaufen, kostet es viel mehr Steuern, als wenn eine GmbH an eine andere GmbH verkauft. Dadurch hast Du bedeutend mehr Kapital in der Holding, das wiederum angelegt werden kann - und auch die Rendite ist viel höher als im Privatvermögen.

3. IMMOBILIEN: Verkaufst Du Deine Immobilie im Share-Deal zahlst Du nur 1,54 Prozent Steuern auf den Gewinn.

Ein Share-Deal bedeutet, dass Du nicht die Immobilie an sich, sondern die Objektgesellschaft – also das komplette GmbH-Konstrukt - verkaufst. Die Steuerlast liegt in diesem Fall bei nur 1,54 Prozent. Der Verkauf im Share Deal funktioniert gut bei größeren Immobilien und bei Gewerbeimmobilien. Einzelne Wohnungen, die Du eher an Eigennutzer verkaufen kannst, eignen sich weniger, da ein Eigennutzer keine GmbH erwerben möchte. Ein Share-Deal ohne Holdingkonstrukt trägt eine Steuerlast von ca. 27 Prozent.

4. GEWINNAUSSCHÜTTUNG auf Veräußerungen

Gewinne aus „laufenden Einkünften“, die Du aus Deinem operativen Geschäft oder bei Immobilienprojekten aus Deinen Einnahmen aus Vermietung und Verpachtung erzielst - und bei denen kein gewerblicher Grundstückshandel vorliegt - unterliegen in der Holdingstruktur ebenso dem ermäßigten Steuersatz von 1,54 Prozent. Das gilt auch für Dividenden, insofern die Beteiligung an der Tochter wenigstens 10 Prozent (Körperschaftssteuer) und 15 Prozent (Gewerbesteuer) beträgt. So zahlst Du in der GmbH auf Aktiengewinne effektiv auch nur 1,54 Prozent Steuern, während es privat 26 Prozent wären.

Beim reinen Aktienhandel in der GmbH brauchst Du KEINE Holding

Betreibst Du reinen Aktienhandel oder Termingeschäfte in einer vermögensverwaltenden GmbH - in einer sogenannten Trading-GmbH – macht eine Holding keinen Sinn für Dich. Da hier keine Gefahr besteht, dass Du verklagt wirst oder die Trading GmbH verkauft wird. Weiter würden bei der Gewinnauszahlung über eine Holding zusätzliche Kosten und mehr Steuern anfallen.

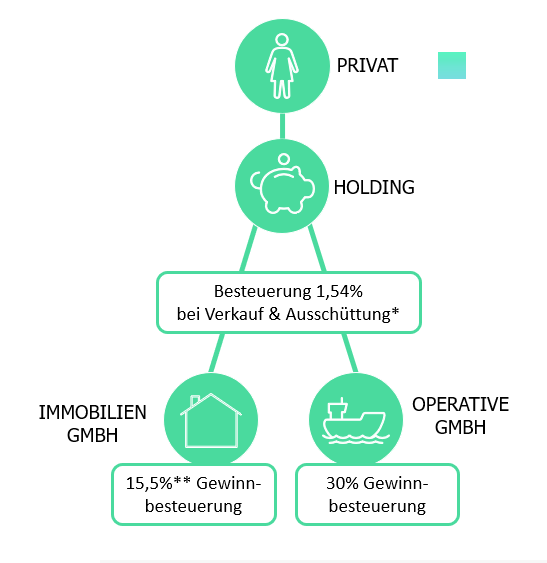

So sparst Du Steuern mit dem Holdingmodell

*sofern die Beteiligung mehr als 15% beträgt

** sofern nur Einnahmen aus Vermietung und Verpachtung generiert werden und kein gewerblicher

Grundstückshandel vorliegt

Die Grafik zeigt Dir, dass in einer GmbH grundsätzlich rund 30 Prozent Steuern anfallen. Diese setzen sich zusammensetzen aus: 15 Prozent Körperschaftssteuer (KSt), Solidaritätszuschlag (Soli) auf Körperschaftssteuer und Gewerbesteuer. Unter bestimmten Voraussetzungen trifft auf die Immobilien GmbH die erweiterte Gewerbesteuerkürzung zu. Damit fällt in der GmbH keine Gewerbesteuer an und es sind nur Körperschaftssteuer und Soli mit rund 15,5 Prozent zu bezahlen.

Schüttest Du Gewinne oder Verkaufserlöse der Tochtergesellschaften in die Holding aus, beträgt der effektive Steuersatz nur 1,54 Prozent. Somit ist die Holding eine Art Spardosen-GmbH: Durch Steuerersparnis steht mehr Kapital zur Verfügung, das Du von dort aus wieder re-investieren kannst.

Eine GmbH wird einfach dadurch zur Holding, dass sie eine Tochter gründet oder erwirbt

Mit dem RIDE Gründungs-Service „bei dem alle Prozesse zur GmbH-Gründung digitalisiert und weitestgehend automatisiert sind“ gründet RIDE neue GmbHs, die später zur Holding werden. Diese GmbH muss die gleichen Gesellschafter haben wie die GmbH, die Du zur Tochter machen willst.

Es ist jedoch auch möglich nachträglich eine Holding zwischen Dir, als Privatperson, und einer GmbH einzuziehen: Das heißt, hast Du nun schon eine operative GmbH, kann die Mutter darüber gegründet werden. Hierfür muss ein sogenannter Anteilstausch durchgeführt werden, bei dem die Anteile der zukünftigen Tochter-GmbH an die neue Holding übertragen werden. Wichtig ist, dass der Anteilstausch steuerneutral erfolgen muss – das heißt, Du darfst sieben Jahre lang nichts an der Gesellschaftsstruktur ändern.

.svg)